ШЁЩҮ ЪҜШІШ§ШұШҙ Ш®ШЁШұЩҶЪҜШ§Шұ Ш§ЩӮШӘШөШ§ШҜЫҢ Ш®ШЁШұЪҜШІШ§ШұЫҢ ШӘШіЩҶЫҢЩ…ШҢ ШЁШ§ШІШ§Шұ ШіШұЩ…Ш§ЫҢЩҮ Ш§ШІ Ш§ШЁШӘШҜШ§ЫҢ Ш§ШұШҜЫҢШЁЩҮШҙШӘ Щ…Ш§ЩҮ ШӘШ§ Ш§Щ…ШұЩҲШІ ЩҲШ¶Ш№ЫҢШӘ ЩҶШ§ШЁШіШ§Щ…Ш§ЩҶЫҢ ШұШ§ ШӘШ¬ШұШЁЩҮ Ъ©ШұШҜЩҮ Ш§ШіШӘ ШЁЩҮ Ш·ЩҲШұЫҢЪ©ЩҮ ШҙШ§Ш®Шө Ъ©Щ„ ШҜШұ Ш§ЫҢЩҶ ШЁШ§ШІШҜЩҮ ШЁШ§ ШұЫҢШІШҙЫҢ ЫұЫұ ШҜШұШөШҜЫҢ Ш§ШІ Ш§ШұШӘЩҒШ§Ш№ ЫІ Щ…ЫҢЩ„ЫҢЩҲЩҶ ЩҲ ЫіЫ°Ы° ЩҮШІШ§Шұ ЩҲШ§ШӯШҜ ШЁЩҮ Щ…ШӯШҜЩҲШҜ ЫІ Щ…ЫҢЩ„ЫҢЩҲЩҶ ЩҲШ§ШӯШҜ ЩҶШІЩҲЩ„ Ъ©ШұШҜ. Щ„Ш§ШІЩ… ШЁЩҮ Ш°Ъ©Шұ Ш§ШіШӘ ШҜШұ ЩҮЩҒШӘЩҮ ЩҮШ§ЫҢ Ш§Ш®ЫҢШұ ЩҲ […]

ШЁЩҮ ЪҜШІШ§ШұШҙ Ш®ШЁШұЩҶЪҜШ§Шұ Ш§ЩӮШӘШөШ§ШҜЫҢ Ш®ШЁШұЪҜШІШ§ШұЫҢ ШӘШіЩҶЫҢЩ…ШҢ ШЁШ§ШІШ§Шұ ШіШұЩ…Ш§ЫҢЩҮ Ш§ШІ Ш§ШЁШӘШҜШ§ЫҢ Ш§ШұШҜЫҢШЁЩҮШҙШӘ Щ…Ш§ЩҮ ШӘШ§ Ш§Щ…ШұЩҲШІ ЩҲШ¶Ш№ЫҢШӘ ЩҶШ§ШЁШіШ§Щ…Ш§ЩҶЫҢ ШұШ§ ШӘШ¬ШұШЁЩҮ Ъ©ШұШҜЩҮ Ш§ШіШӘ ШЁЩҮ Ш·ЩҲШұЫҢЪ©ЩҮ ШҙШ§Ш®Шө Ъ©Щ„ ШҜШұ Ш§ЫҢЩҶ ШЁШ§ШІШҜЩҮ ШЁШ§ ШұЫҢШІШҙЫҢ ЫұЫұ ШҜШұШөШҜЫҢ Ш§ШІ Ш§ШұШӘЩҒШ§Ш№ ЫІ Щ…ЫҢЩ„ЫҢЩҲЩҶ ЩҲ ЫіЫ°Ы° ЩҮШІШ§Шұ ЩҲШ§ШӯШҜ ШЁЩҮ Щ…ШӯШҜЩҲШҜ ЫІ Щ…ЫҢЩ„ЫҢЩҲЩҶ ЩҲШ§ШӯШҜ ЩҶШІЩҲЩ„ Ъ©ШұШҜ.

Щ„Ш§ШІЩ… ШЁЩҮ Ш°Ъ©Шұ Ш§ШіШӘ ШҜШұ ЩҮЩҒШӘЩҮ ЩҮШ§ЫҢ Ш§Ш®ЫҢШұ ЩҲ ШЁШ№ШҜ Ш§ШІ ШіШ§ЩҶШӯЩҮ Ш§ЫҢ Ъ©ЩҮ ШЁШұШ§ЫҢ ШұШҰЫҢШі Ш¬Щ…ЩҮЩҲШұ ШҙЩҮЫҢШҜ Ш§ШӘЩҒШ§ЩӮ Ш§ЩҒШӘШ§ШҜШҢ ШіШ§ШІЩ…Ш§ЩҶ ШЁЩҲШұШі ШЁШұШ§ЫҢ Щ…ШҜЫҢШұЫҢШӘ ШҙЩҲЪ© ЩҲШ§ШұШҜ ШҙШҜЩҮ ШЁЩҮ ШЁШ§ШІШ§ШұШҢ ШҜШ§Щ…ЩҶЩҮ ЫҢ ЩҶЩҲШіШ§ЩҶ ШЁШ§ШІШ§Шұ ШұШ§ Щ…ШӯШҜЩҲШҜ Ъ©ШұШҜ ЩҲ Ш§ЫҢЩҶ Щ…ШӯШҜЩҲШҜЫҢШӘ ЩҮЩ…ЪҶЩҶШ§ЩҶ Ш§ШҜШ§Щ…ЩҮ ШҜШ§ШұШҜ.

Ш§ЫҢЩҶ ШҜШұ ШӯШ§Щ„ЫҢ Ш§ШіШӘ Ъ©ЩҮ ШЁШұШ®ЫҢ Ш§ШІ ЩҒШ№Ш§Щ„Ш§ЩҶ ШЁШ§ШІШ§Шұ ЩҶЫҢШІ Ш§ЩҶЪҜШҙШӘ Ш§ШӘЩҮШ§Щ… Ш®ЩҲШҜ ШұШ§ ШЁЩҮ ШіЩ…ШӘ ШҜШ§Щ…ЩҶЩҮвҖҢЩҶЩҲШіШ§ЩҶ Щ…ШӯШҜЩҲШҜ ЩҶШҙШ§ЩҶЩҮвҖҢШұЩҒШӘЩҮ ЩҲ Ш№ЩҶЩҲШ§ЩҶ Щ…ЫҢвҖҢЪ©ЩҶЩҶШҜ Ъ©ЩҮ Щ…ШӯШҜЩҲШҜвҖҢШЁЩҲШҜЩҶ ШҜШ§Щ…ЩҶЩҮвҖҢЩҶЩҲШіШ§ЩҶ ШіШЁШЁвҖҢШҙШҜЩҮ ШӘШ§ ЩҮЫҢШ¬Ш§ЩҶШ§ШӘ ШЁШ§ШІШ§Шұ ШЁЩҮвҖҢШ·ЩҲШұ Ъ©Ш§Щ…Щ„ ШӘШ®Щ„ЫҢЩҮ ЩҶШҙЩҲШҜ ЩҲ ШЁШ§ШІШ§Шұ Ш§ЫҢЩҶвҖҢЪҶЩҶЫҢЩҶ ШҜШұ Щ…ШҜШ§Шұ ЩҶШІЩҲЩ„ЫҢ ЪҜШ§Щ… ШЁШұШҜШ§ШұШҜ.

Ш§Ш®ШІШ§ЫҢ ЫіЫө ШҜШұШөШҜЫҢ ЪҶШ§Щ„Шҙ Ш§ШөЩ„ЫҢ ШЁШ§ШІШ§Шұ ШіШұЩ…Ш§ЫҢЩҮ

ЪҜЩҒШӘЩҶЫҢ Ш§ШіШӘ Ш§ЩҒШІШ§ЫҢШҙ ЩҶШұШ® ШЁШ§ШІШҜЩҮЫҢ Ш§ЩҲШұШ§ЩӮ Ш§Ш®ШІШ§ШҢ ЫҢЪ©ЫҢ Ш§ШІ Ш№ЩҲШ§Щ…Щ„ЫҢ Ш§ШіШӘ Ъ©ЩҮ ШЁШұ ШіШ§ЫҢШұ ШЁШ§ШІШ§Шұ ЩҮШ§ЫҢ Щ…ЩҲШ§ШІЫҢ ЩҮЩ…ЪҶЩҲЩҶ ШЁШ§ШІШ§Шұ ШіЩҮШ§Щ…В Ш§Ш«Шұ Щ…ЩҶЩҒЫҢ ШҜШ§ШұШҜ ЩҲ Ш§ШІ Ш¬Ш°Ш§ШЁЫҢШӘ ЩҮШ§ЫҢ Ш§ЫҢЩҶ ШЁШ§ШІШ§ШұЩҮШ§ Щ…ЫҢ Ъ©Ш§ЩҮШҜ. ЩҮЩ…Ш§ЩҶШ·ЩҲШұ Ъ©ЩҮ ШЁШіЫҢШ§ШұЫҢ Ш§ШІ Ъ©Ш§ШұШҙЩҶШ§ШіШ§ЩҶ ЫҢЪ©ЫҢ Ш§ШІ ШҜЩ„Ш§ЫҢЩ„ Щ…ЩҮЩ… ШұЫҢШІШҙ ШЁШ§ШІШ§Шұ ШіШұЩ…Ш§ЫҢЩҮ ШҜШұ Ш§ЫҢЩҶ ШұЩҲШІ ЩҮШ§ ШұШ§ Ш§ЩҒШІШ§ЫҢШҙ ЩҶШұШ® ШіЩҲШҜ Ш§ЩҲШұШ§ЩӮ Ш§Ш®ШІШ§ Ш№ЩҶЩҲШ§ЩҶ Щ…ЫҢ Ъ©ЩҶЩҶШҜ.В

ШЁШұШұШіЫҢ ЩҮШ§ ШЁЩҮ ЩҲШ¶ЩҲШӯ ЩҶШҙШ§ЩҶ Щ…ЫҢ ШҜЩҮШҜШҢ ШұШҙШҜ ШҙШ§Ш®Шө Ъ©Щ„ ШЁЩҮ ЩҲШ§ШіШ·ЩҮ ЫҢ Ъ©Ш§ЩҮШҙ ЩҶШұШ® ШіЩҲШҜ Ш§ЫҢЩҶ Ш§ЩҲШұШ§ЩӮ Ш§ШіШӘ Ъ©ЩҮ ЩҮЩҒШӘЩҮ ЫҢ ЪҜШ°ШҙШӘЩҮ ШҜШұ ШЁШ§ШІШ§Шұ ШіЩҮШ§Щ… ШҙШ§ЩҮШҜ ШўЩҶ ШЁЩҲШҜЫҢЩ… ЩҲ ШҙШ§Ш®Шө Ъ©Щ„ ШЁЩҮ ШҜЩҶШЁШ§Щ„ Ъ©Ш§ЩҮШҙ Щ…ЫҢШ§ЩҶЪҜЫҢЩҶ ЩҶШұШ® ШіЩҲШҜ Ш§ЩҲШұШ§ЩӮ Ш§Ш®ШІШ§ Ш§ШІ ЩҶЩӮШ·ЩҮ ШӯШҜШ§Ъ©Ш«ШұЫҢ ЫіЫ· ШҜШұШөШҜ ШЁЩҮ ШӯШҜЩҲШҜ ЫіЫі ШҜШұШөШҜШҢ ШӘЩҲШ§ЩҶШіШӘ Ъ©ЩҶШҜЩ„ ЩҮШ§ЫҢ ШөШ№ЩҲШҜЫҢ ШұШ§ ШЁЩҮ Ш«ШЁШӘ ШұШіШ§ЩҶШҜ.

Ш§Щ…Ш§ ШЁЩҮ Ш·ЩҲШұ Ъ©Щ„ЫҢ ШЁШұШұШіЫҢ ШұЩҲЩҶШҜ Щ…Ш№Ш§Щ…Щ„Ш§ШӘ ШҜШұ ШЁШ§ШІШ§Шұ ШЁШҜЩҮЫҢ ЩҶШҙШ§ЩҶ Щ…ЫҢШҜЩҮШҜШҢ ЩҶШұШ® ШіЩҲШҜ Ш§ЫҢЩҶ Ш§ЩҲШұШ§ЩӮ ШҜШұ ЩҮЩҒШӘЩҮ ЩҮШ§ЫҢ Ш§Ш®ЫҢШұ ШЁЩҮ Ш·ЩҲШұ Щ…ЫҢШ§ЩҶЪҜЫҢЩҶ ШЁЩҮВ ЫіЫ¶ ШҜШұШөШҜВ ШұШіЫҢШҜЩҮ Ш§ШіШӘ ( Ш§Щ„ШЁШӘЩҮ ШҜШұ ШЁШұШ®ЫҢ Ш§ШІ Ш§ЫҢЩҶ Ш§ЩҲШұШ§ЩӮ ШҙШ§ЩҮШҜ ШЁШ§ШІШҜЩҮЫҢ ШЁШ§Щ„Ш§ШӘШұЫҢ ЩҮШіШӘЫҢЩ…)ШҢВ Ш§ШӘЩҒШ§ЩӮЫҢ Ъ©ЩҮ ШҜШұ ШіШ§Щ„ ЩҮШ§ЫҢ ЪҜШ°ШҙШӘЩҮ ШҙШ§ЩҮШҜ ШўЩҶ ЩҶШЁЩҲШҜЩҮ Ш§ЫҢЩ… ЩҲ ЫҢЪ© ШұЪ©ЩҲШұШҜ ШәЫҢШұ ЩӮШ§ШЁЩ„ Ш§ЩҶШӘШёШ§Шұ Ш«ШЁШӘ ШҙШҜЩҮ Ъ©ЩҮ Щ…ЫҢШӘЩҲШ§ЩҶШҜ ЩҶШҙШ§ЩҶ ШҜЩҮЩҶШҜЩҮ ЩҫШ§Щ„ШіЩҮШ§ЫҢ Ш№Щ…ЫҢЩӮ ШұЪ©ЩҲШұШҜЫҢ ШҜШұ ШӯЩҲШІЩҮ Щ…Ш§Щ„ЫҢ Ъ©ШҙЩҲШұ ШЁШ§ШҙШҜ.В

Ш§ЩҒШІШ§ЫҢШҙ ЩҶШұШ® ШЁШ§ШІШҜЩҮЫҢ Ш§ЩҲШұШ§ЩӮШҢ Ш·ШЁЫҢШ№ШӘШ§ ШўШ«Ш§Шұ ШұЪ©ЩҲШҜЫҢ ШҜШұ Ш§ЩӮШӘШөШ§ШҜ Ш®ЩҲШ§ЩҮШҜ ЪҜШ°Ш§ШҙШӘ ЩҲ Щ…ЫҢ ШӘЩҲШ§ЩҶШҜ Ш§ЩҶЪҜЫҢШІЩҮ ЫҢ ШЁШіЫҢШ§ШұЫҢ Ш§ШІ ШіШұЩ…Ш§ЫҢЩҮ ЪҜШ°Ш§ШұШ§ЩҶ ШұШ§ Ш§ШІ ЩҲШұЩҲШҜ ШЁЩҮ ЩҒШ№Ш§Щ„ЫҢШӘ ЩҮШ§ЫҢ Щ…ЩҲЩ„ШҜ Ъ©Ш§ЩҮШҙ ШҜЩҮШҜ. Ш§ШӘЩҒШ§ЩӮЫҢ Ъ©ЩҮВ ШЁЩҮ ЩҶШёШұ Щ…ЫҢ ШұШіШҜ ШұЩҲШіШ§ЫҢ ШіШ§ШЁЩӮ ШЁШ§ЩҶЪ© Щ…ШұЪ©ШІЫҢВ ШЁШұШ§ЫҢ Щ…ЩҮШ§Шұ ШӘЩҲШұЩ… ЩҶШ§ Щ…ШӘШ№Ш§ШұЩҒЫҢ Ъ©ЩҮ Ш§ШІ ШіШ§Щ„ ЫұЫіЫ№Ы¶ ШҙЪ©Щ„ ЪҜШұЩҒШӘЩҮШҢ ЪҶЩҶШҜШ§ЩҶ ШӘЩ…Ш§ЫҢЩ„ЫҢ ШЁШұШ§ЫҢ ШӘЩҶ ШҜШ§ШҜЩҶ ШЁЩҮ ШўЩҶ ЩҶШҜШ§ШҙШӘЩҶШҜ.

Ш§ЫҢЩҶ ШҜШұ ШӯШ§Щ„ЫҢ Ш§ШіШӘ Ъ©ЩҮ ЪҜЩҲЫҢШ§В ШӘШҜШ§ЩҲЩ… ШӘЩҲШұЩ… ЩҮШ§ЫҢ ШЁШ§Щ„Ш§ЫҢ ЫҙЫ° ШҜШұШөШҜЫҢ ЩҲ Ш№ШІЩ… ШіЫҢШ§ШіШӘ ЪҜШ°Ш§Шұ ЩҫЩҲЩ„ЫҢ ШЁШұШ§ЫҢ Ъ©ШҙШ§ЩҶШҜЩҶ Ш§ЫҢЩҶ ЩҶШұШ® ШЁЩҮ Ъ©Ш§ЩҶШ§Щ„ ЫіЫ° ШҜШұШөШҜШҢ Щ…ЩҶШ¬Шұ ШҙШҜЩҮ ШӘШ§ ШЁШ§ЩҶЪ© Щ…ШұЪ©ШІЫҢ ШұЫҢШіЪ© ЩҲШұЩҲШҜ ШЁЩҮ ЩҒШ¶Ш§ЫҢ ШұЪ©ЩҲШҜЫҢВ ЩҲ ЩҮЩ…ЪҶЩҶЫҢЩҶ Ъ©Ш§ЩҮШҙ Ш¬Ш°Ш§ШЁЫҢШӘ ШЁШ§ШІШ§ШұЫҢ ЩҮЩ…ЪҶЩҲЩҶ ШЁШ§ШІШ§Шұ ШіШұЩ…Ш§ЫҢЩҮ ШұШ§ ШЁЩҫШ°ЫҢШұШҜ.

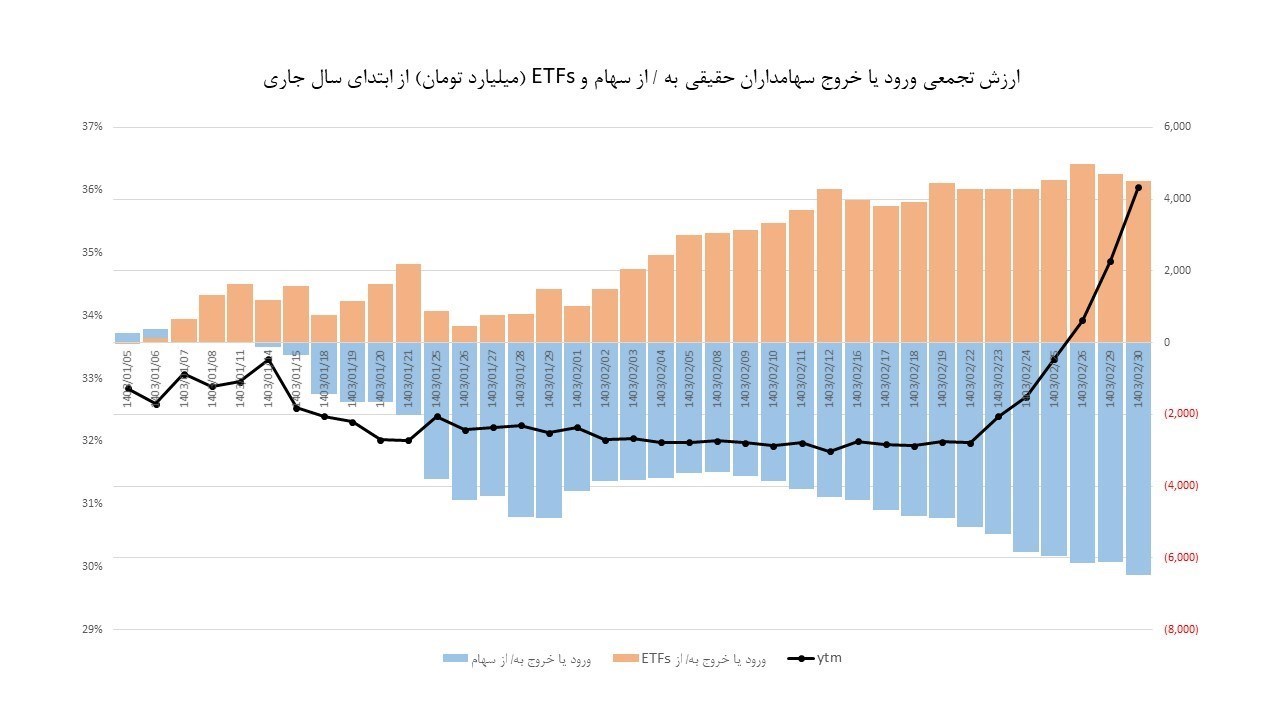

ЩҮЩ…Ш§ЩҶШ·ЩҲШұ Ъ©ЩҮ ШҜШұ ЩҶЩ…ЩҲШҜШ§Шұ ШЁШ§Щ„Ш§ Щ…ШҙШ§ЩҮШҜЩҮ Щ…ЫҢвҖҢШҙЩҲШҜШҢ Ш§ШұШІШҙ ШӘШ¬Щ…ЫҢШ№ЫҢ ЩҲШұЩҲШҜ ЫҢШ§ Ш®ШұЩҲШ¬ ШіЩҮШ§Щ…ШҜШ§ШұШ§ЩҶ ШӯЩӮЫҢЩӮЫҢ Ш§ШІ ШіЩҮШ§Щ… ЩҲ ШөЩҶШҜЩҲЩӮЩҮШ§ЫҢ Щ…Ш№Ш§Щ…Щ„ЩҮ ЩҫШ°ЫҢШұ Ш§ШІ Ш§ШЁШӘШҜШ§ЫҢ ШіШ§Щ„ Ш¬Ш§ШұЫҢ ЩҶШҙШ§ЩҶ Щ…ЫҢШҜЩҮШҜВ ШӘШ§ ЩҶЫҢЩ…ЩҮ Ш®ШұШҜШ§ШҜ Щ…Ш§ЩҮ ШӯШҜЩҲШҜ Ы¶ ЩҮШІШ§Шұ Щ…ЫҢЩ„ЫҢШ§ШұШҜШӘЩҲЩ…Ш§ЩҶ ЩҫЩҲЩ„ ШӯЩӮЫҢЩӮЫҢ Ш§ШІ ШЁШ§ШІШ§Шұ ШіЩҮШ§Щ… Ш®Ш§ШұШ¬ ШҙШҜЩҮ Ш§ШіШӘ.

ШҜШұ ЩҮЩ…ЫҢЩҶ Щ…ШҜШӘ ШӯШҜЩҲШҜ Ыҙ ЩҮШІШ§ШұВ Щ…ЫҢЩ„ЫҢШ§ШұШҜ ШӘЩҲЩ…Ш§ЩҶ ЩҫЩҲЩ„ ШӯЩӮЫҢЩӮЫҢ ЩҲШ§ШұШҜ ШөЩҶШҜЩҲЩӮЩҮШ§ЫҢ Щ…Ш№Ш§Щ…Щ„ЩҮ ЩҫШ°ЫҢШұ ШҙШҜЩҮ Ш§ШіШӘ. Ш§ЫҢЩҶ ШҜШұШӯШ§Щ„ЫҢ Ш§ШіШӘ Ъ©ЩҮ ШӘШ§ ЩҶЫҢЩ…ЩҮ Ш®ШұШҜШ§ШҜ Щ…Ш§ЩҮ ЩҶШұШ® ШЁШ§ШІШҜЩҮЫҢ Ш§ЩҲШұШ§ЩӮ ЩҶЫҢШІ ШЁЩҮ ШӯШҜЩҲШҜ ЫіЫ¶ ШҜШұШөШҜ ШұШіЫҢШҜЩҮ Ш§ШіШӘ. Ш§ЫҢЩҶ ЩҶЩ…ЩҲШҜШ§Шұ ШЁЩҮ ЩҲШ¶ЩҲШӯ ЩҶШҙШ§ЩҶ Щ…ЫҢШҜЩҮШҜ ШЁШ§ Ш§ЩҒШІШ§ЫҢШҙ ШҙШҜЫҢШҜ ЩҶШұШ® ШЁЩҮШұЩҮ Ш§ЩҲШұШ§ЩӮ Ш§ШІШ§ШЁШӘШҜШ§ЫҢ ШіШ§Щ„ШҢ Щ…ЫҢШІШ§ЩҶ Ш®ШұЩҲШ¬ ЩҫЩҲЩ„ Ш§ШІ ШЁШ§ШІШ§Шұ ШіЩҮШ§Щ… ЩҶЫҢШІ ШӘШҙШҜЫҢШҜ ШҙШҜЩҮ Ш§ШіШӘ.

Ш§ЩҶШӘЩҮШ§ЫҢ ЩҫЫҢШ§Щ…/