ШЁЩҮ ЪҜШІШ§ШұШҙ Ш®ШЁШұЩҶЪҜШ§Шұ Ш§ЩӮШӘШөШ§ШҜЫҢ Ш®ШЁШұЪҜШІШ§ШұЫҢ ШӘШіЩҶЫҢЩ…ШҢВ ШҜЫҢ Щ…Ш§ЩҮ ШіШ§Щ„ ЪҜШ°ШҙШӘЩҮВ ШЁШұ Ш§ШіШ§Ші ШҜШіШӘЩҲШұШ§Щ„Ш№Щ…Щ„ Ш§ЩҶШӘШҙШ§Шұ ЪҜЩҲШ§ЩҮЫҢ ШіЩҫШұШҜЩҮ Ш®Ш§Шө Ъ©ЩҮ Ш§ШІ ШіЩҲЫҢ ШЁШ§ЩҶЪ© Щ…ШұЪ©ШІЫҢ ШЁЩҮ ШҙШЁЪ©ЩҮ ШЁШ§ЩҶЪ©ЫҢ Ш§ШЁЩ„Ш§Шә ШҙШҜШҢ ШЁШ§ЩҶЪ©вҖҢЩҮШ§ Щ…Ш¬Ш§ШІ ШЁЩҲШҜЩҶШҜ ШЁШұШ§ЫҢ ШӘШЈЩ…ЫҢЩҶ ШіШұЩ…Ш§ЫҢЩҮ ШҜШұ ЪҜШұШҜШҙ Ш·ШұШӯвҖҢЩҮШ§ЫҢ ШЁШ§ ШЁШ§ШІШҜЩҮЫҢ ШЁШ§Щ„Ш§ Ш§ЩӮШҜШ§Щ… ШЁЩҮ Ш§ЩҶШӘШҙШ§Шұ Ш§ЫҢЩҶ Ш§ЩҲШұШ§ЩӮ ЩҶЩ…ЩҲШҜЩҮ ЩҲ ШҜШұ ЩҫШ§ЫҢШ§ЩҶ ШҜЩҲШұЩҮ Щ…ШҙШ§ШұЪ©ШӘШҢ ШіЩҲШҜ ЩӮШ·Ш№ЫҢ ЩҶЫҢШІ Ш№Щ„Ш§ЩҲЩҮ ШЁШұ ШіЩҲШҜ Ш№Щ„ЫҢвҖҢШ§Щ„ШӯШіШ§ШЁ […]

ШЁЩҮ ЪҜШІШ§ШұШҙ Ш®ШЁШұЩҶЪҜШ§Шұ Ш§ЩӮШӘШөШ§ШҜЫҢ Ш®ШЁШұЪҜШІШ§ШұЫҢ ШӘШіЩҶЫҢЩ…ШҢВ ШҜЫҢ Щ…Ш§ЩҮ ШіШ§Щ„ ЪҜШ°ШҙШӘЩҮВ ШЁШұ Ш§ШіШ§Ші ШҜШіШӘЩҲШұШ§Щ„Ш№Щ…Щ„ Ш§ЩҶШӘШҙШ§Шұ ЪҜЩҲШ§ЩҮЫҢ ШіЩҫШұШҜЩҮ Ш®Ш§Шө Ъ©ЩҮ Ш§ШІ ШіЩҲЫҢ ШЁШ§ЩҶЪ© Щ…ШұЪ©ШІЫҢ ШЁЩҮ ШҙШЁЪ©ЩҮ ШЁШ§ЩҶЪ©ЫҢ Ш§ШЁЩ„Ш§Шә ШҙШҜШҢ ШЁШ§ЩҶЪ©вҖҢЩҮШ§ Щ…Ш¬Ш§ШІ ШЁЩҲШҜЩҶШҜ ШЁШұШ§ЫҢ ШӘШЈЩ…ЫҢЩҶ ШіШұЩ…Ш§ЫҢЩҮ ШҜШұ ЪҜШұШҜШҙ Ш·ШұШӯвҖҢЩҮШ§ЫҢ ШЁШ§ ШЁШ§ШІШҜЩҮЫҢ ШЁШ§Щ„Ш§ Ш§ЩӮШҜШ§Щ… ШЁЩҮ Ш§ЩҶШӘШҙШ§Шұ Ш§ЫҢЩҶ Ш§ЩҲШұШ§ЩӮ ЩҶЩ…ЩҲШҜЩҮ ЩҲ ШҜШұ ЩҫШ§ЫҢШ§ЩҶ ШҜЩҲШұЩҮ Щ…ШҙШ§ШұЪ©ШӘШҢ ШіЩҲШҜ ЩӮШ·Ш№ЫҢ ЩҶЫҢШІ Ш№Щ„Ш§ЩҲЩҮ ШЁШұ ШіЩҲШҜ Ш№Щ„ЫҢвҖҢШ§Щ„ШӯШіШ§ШЁ ЫіЫ° ШҜШұШөШҜЫҢ ШЁЩҮ Ш®ШұЫҢШҜШ§ШұШ§ЩҶ Ш§ЫҢЩҶ ЪҜЩҲШ§ЩҮЫҢ ШіЩҫШұШҜЩҮ ШҜШұ ШҙШ№ШЁ ШЁШ§ЩҶЪ©вҖҢЩҮШ§ ЩҫШұШҜШ§Ш®ШӘ Щ…ЫҢвҖҢШҙЩҲШҜ.

ШЁШұ ЩҮЩ…ЫҢЩҶ Ш§ШіШ§Ші ШЁШ§ЩҶЪ© Щ…ШұЪ©ШІЫҢ Ш§ЩӮШҜШ§Щ… ШЁЩҮ Ш§ЩҶШӘШҙШ§Шұ ЪҜЩҲШ§ЩҮЫҢ ШіЩҫШұШҜЩҮ ЫіЫ° ШҜШұШөШҜЫҢ ШӘЩҲШіШ· ШЁШ§ЩҶЪ© ЩҮШ§ Ъ©ШұШҜ ЩҲ ШЁШ§ Ш§ЫҢЩҶ ШіЫҢШ§ШіШӘ ЩҶШұШ® ШіЩҲШҜ ШіЩҫШұШҜЩҮШҢ ЩҶШұШ® ШіЩҲШҜ Ш§ЩҲШұШ§ЩӮШҢ ЩҶШұШ® ШӘШ§Щ…ЫҢЩҶ Щ…Ш§Щ„ЫҢ ШҜЩҲЩ„ШӘШҢ ЩҶШұШ® ШӘШ§Щ…ЫҢЩҶ Щ…Ш§Щ„ЫҢ ШЁШ®Шҙ Ш®ШөЩҲШөЫҢ ЩҲ ШЁЩҮ Ш№ШЁШ§ШұШӘ ШЁЩҮШӘШұ ЩҶШұШ® ШЁЩҮШұЩҮ ШұШ§ Ыө ШӘШ§ ЫұЫ° ШҜШұШөШҜ Ш§ЩҒШІШ§ЫҢШҙ ШҜШ§ШҜ.

ЩҮШҜЩҒ Ш§ШІ Ш§ЩҶШӘШҙШ§Шұ Ш§ЩҲШұШ§ЩӮ Ш®Ш§Шө ЫіЫ° ШҜШұШөШҜЫҢ ЪҶЩҮ ШЁЩҲШҜШҹ

ШЁЩҮ ЩҶШёШұ Щ…ЫҢ ШұШіШҜ ШіЫҢШ§ШіШӘ ЪҜШ°Ш§Шұ ЩҫЩҲЩ„ЫҢ ШҜЩҲ ЩҮШҜЩҒ Ш§ШөЩ„ЫҢ ШұШ§ Ш§ШІ Ш§ЩҶШӘШҙШ§Шұ Ш§ЩҲШұШ§ЩӮ ЪҜЩҲШ§ЩҮЫҢ Ш®Ш§Шө ШЁШ§ ЩҶШұШ® ШЁЩҮШұЩҮ ЫіЫ° ШҜШұШөШҜЫҢ ШҜШұ ШҜЫҢ Щ…Ш§ЩҮ ШіШ§Щ„ ЪҜШ°ШҙШӘЩҮ ШҜЩҶШЁШ§Щ„ Щ…ЫҢ Ъ©ШұШҜ. ЩҮШҜЩҒВ Ш§ЩҲЩ„ Ъ©ЩҮ Ш§ШІ Ш§ЩҮЩ…ЫҢШӘ ШЁЫҢШҙШӘШұЫҢ ЩҶЫҢШІ ШЁШұШ®ЩҲШұШҜШ§Шұ Ш§ШіШӘВ Ш¬Ш°ШЁ ЩҶЩӮШҜЫҢЩҶЪҜЫҢ ШЁЩҮ Щ…ЩҶШёЩҲШұВ Ъ©ЩҶШӘШұЩ„ ШӘЩҲШұЩ… ШЁЩҲШҜ.

Щ„Ш§ШІЩ… ШЁЩҮ Ш°Ъ©Шұ Ш§ШіШӘ Ш§ЩҮШҜШ§ЩҒ Ш§ШөЩ„ЫҢ Ш§ЩҶШӘШҙШ§Шұ Ш§ЫҢЩҶ Ш§ЩҲШұШ§ЩӮШҢ Ш¬Ш°ШЁ ЩҶЩӮШҜЫҢЩҶЪҜЫҢ Ш§ШІ ШіШ·Шӯ Ш¬Ш§Щ…Ш№ЩҮ ЩҲ Ш¬Щ„ЩҲЪҜЫҢШұЫҢ Ш§ШІ Ш§ЩҒШІШ§ЫҢШҙ ШЁЫҢШҙ Ш§ШІ ШӯШҜ ЩҶЩӮШҜЫҢЩҶЪҜЫҢ ШҜШұ ШЁШ§ШІШ§ШұЩҮШ§ ШЁЩҲШҜВ Ъ©ЩҮ Ш§ЩӮШҜШ§Щ…ЫҢ ШұШ§ЫҢШ¬ ШЁШұШ§ЫҢВ ШЁШұШ§ЫҢ Ъ©ЩҶШӘШұЩ„ ШӘЩҲШұЩ… Щ…ШӯШіЩҲШЁ Щ…ЫҢ ШҙЩҲШҜ. ШЁШ§ Ш§ШұШ§ШҰЩҮ ЩҶШұШ® ШЁЩҮШұЩҮ Ш¬Ш°Ш§ШЁШҢ Ш§ЩҒШұШ§ШҜ ШӘШҙЩҲЫҢЩӮ Щ…ЫҢвҖҢШҙЩҲЩҶШҜ ШӘШ§ ЩҫЩҲЩ„ Ш®ЩҲШҜ ШұШ§ ШЁЩҮ Ш¬Ш§ЫҢ Ш®ШұШ¬ Ъ©ШұШҜЩҶ ЫҢШ§ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ ШҜШұ ШЁШ§ШІШ§ШұЩҮШ§ЫҢ ШҜЫҢЪҜШұШҢ ШҜШұ Ш§ЫҢЩҶ Ш§ЩҲШұШ§ЩӮ ШіШұЩ…Ш§ЫҢЩҮвҖҢЪҜШ°Ш§ШұЫҢ Ъ©ЩҶЩҶШҜ.

ЩҮШҜЩҒ ШҜЩҲЩ… Ш§ШІ Ш§ЩҶШӘШҙШ§Шұ Ш§ЫҢЩҶ Ш§ЩҲШұШ§ЩӮ ЩҶЫҢШІ ШӘШЈЩ…ЫҢЩҶ Щ…Ш§Щ„ЫҢ ШҜЩҲЩ„ШӘ Ш§ШіШӘ. ШЁЩҮ Ш·ЩҲШұ Ъ©Щ„ЫҢ ШҜЩҲЩ„ШӘ Щ…Щ…Ъ©ЩҶ Ш§ШіШӘ ЩҶЫҢШ§ШІ ШЁЩҮ Щ…ЩҶШ§ШЁШ№ Щ…Ш§Щ„ЫҢ ШЁШұШ§ЫҢ ЩҫШұЩҲЪҳЩҮвҖҢЩҮШ§ЫҢ Ш®Ш§Шө ЫҢШ§ ЩҫЩҲШҙШҙ Ъ©ШіШұЫҢ ШЁЩҲШҜШ¬ЩҮ ШҜШ§ШҙШӘЩҮ ШЁШ§ШҙШҜ. Ш§ЩҶШӘШҙШ§Шұ Ш§ЩҲШұШ§ЩӮ ШЁШ§ ЩҶШұШ® ШЁЩҮШұЩҮ ШЁШ§Щ„Ш§ Щ…ЫҢвҖҢШӘЩҲШ§ЩҶШҜ ШұШ§ЩҮЫҢ ШЁШұШ§ЫҢ Ш¬Ш°ШЁ ШіШұЩ…Ш§ЫҢЩҮ Ш§ШІ Щ…ШұШҜЩ… ЩҲ ШӘШЈЩ…ЫҢЩҶ Ш§ЫҢЩҶ Щ…ЩҶШ§ШЁШ№ Щ…Ш§Щ„ЫҢ ШЁШ§ШҙШҜ.

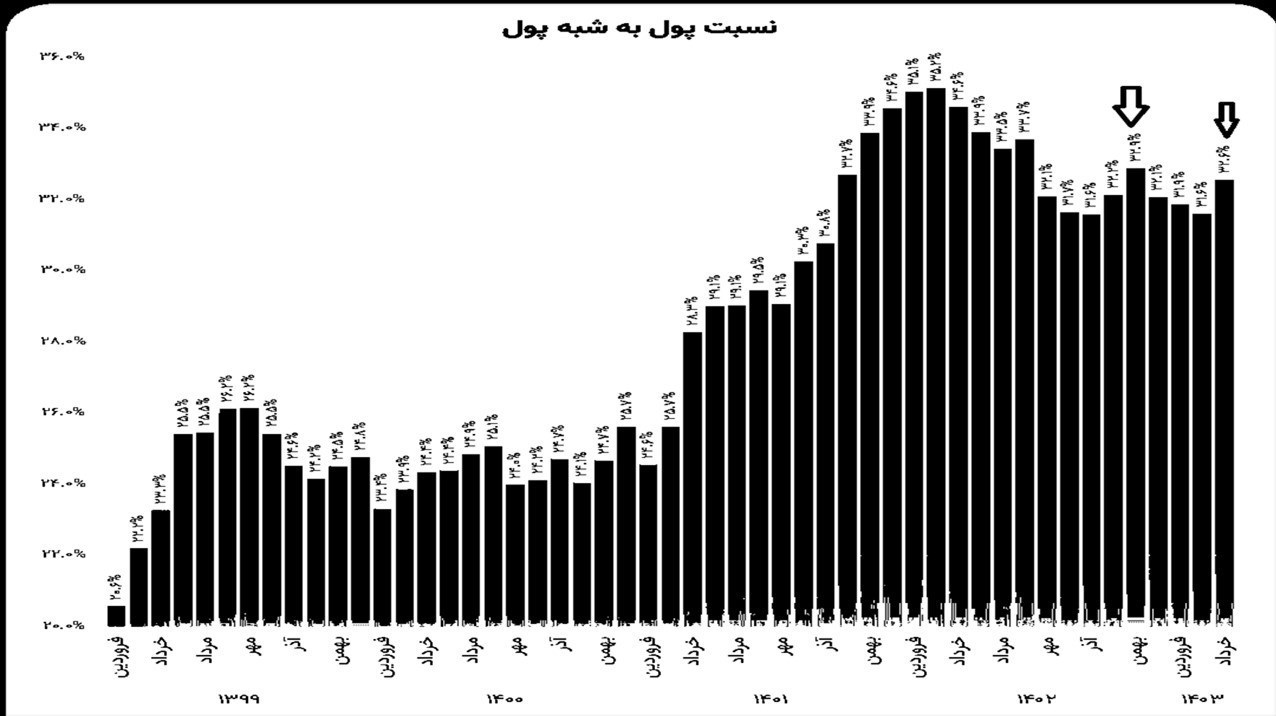

ЩҶШіШЁШӘ ЩҫЩҲЩ„ ШЁЩҮ ШҙШЁЩҮ ЩҫЩҲЩ„ Щ…Ш¬ШҜШҜШ§ ШЁЩҮ Щ…ШҜШ§Шұ ШөШ№ЩҲШҜЫҢ ШЁШұЪҜШҙШӘ

ШЁШұШұШіЫҢ ШўШ®ШұЫҢЩҶ ШўЩ…Ш§Шұ ЩҮШ§ЫҢ ЩҫЩҲЩ„ЫҢ Щ…ЩҶШӘШҙШұ ШҙШҜЩҮ ШӘЩҲШіШ· ШЁШ§ЩҶЪ© Щ…ШұЪ©ШІЫҢ ШЁЩҮ ЩҲШ¶ЩҲШӯ ЩҶШҙШ§ЩҶ Щ…ЫҢ ШҜЩҮШҜ ШұЩҲЩҶШҜ ЩҶШІЩҲЩ„ЫҢ ЩҶШіШЁШӘ ЩҫЩҲЩ„ ШЁЩҮ ШҙШЁЩҮ ЩҫЩҲЩ„ Ъ©ЩҮ Ш§ШІ ШҜЫҢ Щ…Ш§ЩҮ ШіШ§Щ„ ЪҜШ°ШҙШӘЩҮ ЩҲ ЩҮЩ…ШІЩ…Ш§ЩҶ ШЁШ§ Ш§Ш¬ШұШ§ЫҢ ШіЫҢШ§ШіШӘ Ш§ЩҶШӘШҙШ§Шұ Ш§ЩҲШұШ§ЩӮ Ш®Ш§Шө ЫіЫ° ШҜШұШөШҜЫҢ ШўШәШ§ШІ ШҙШҜЩҮ ШЁЩҲШҜ Щ…ШӘЩҲЩӮЩҒ ШҙШҜЩҮ ЩҲ ЩҶШіШЁШӘ ЩҫЩҲЩ„ ШЁЩҮ ШҙЩҫЩҮ ЩҫЩҲЩ„ Щ…Ш¬ШҜШҜШ§ ШҜШұ Щ…ШіЫҢШұ ШөШ№ЩҲШҜЫҢ ЩӮШұШ§Шұ ЪҜШұЩҒШӘЩҮ Ш§ШіШӘ.

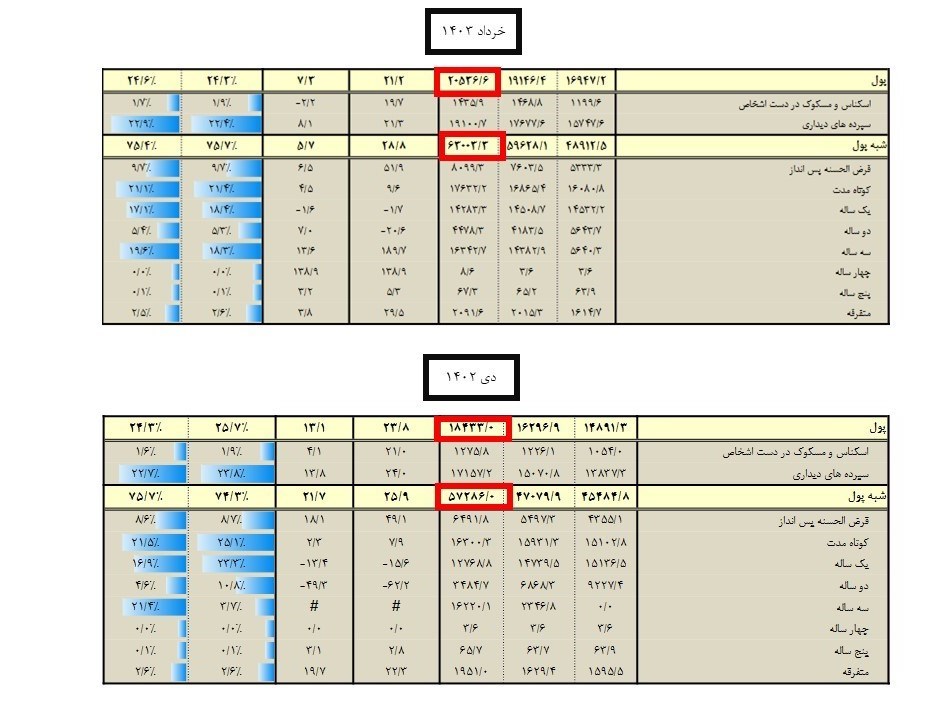

ЩҮЩ…Ш§ЩҶШ·ЩҲШұ Ъ©ЩҮ ШҜШұ ЪҜШІЫҢШҜЩҮ ШўЩ…Ш§ШұЩҮШ§ЫҢ Ш§ЩӮШӘШөШ§ШҜЫҢ Щ…ЩҶШӘШҙШұ ШҙШҜЩҮ ШӘЩҲШіШ· ШЁШ§ЩҶЪ© Щ…ШұЪ©ШІЫҢВ Щ…ШҙШ®Шө Ш§ШіШӘШҢ ЩҶШіШЁШӘ ЩҫЩҲЩ„ ШЁЩҮ ШҙШЁЩҮ ШҜШұ ШҜЫҢ Щ…Ш§ЩҮ ШіШ§Щ„ ЪҜШ°ШҙШӘЩҮ ЫіЫІ.Ы№ ШҜШұШөШҜ ШЁЩҲШҜЩҮ ЩҲ Ш§ЪҜШұЪҶЩҮ ШӘШ§ ЫіЫұ.Ы¶ ШҜШұШөШҜ ШҜШұ ЩҒШұЩҲШұШҜЫҢЩҶ ЫұЫҙЫ°Ыі ЩҫШ§ЫҢЫҢЩҶ Ш§Щ…ШҜЩҮ ШЁЩҲШҜ Ш§Щ…Ш§ ШҜШұ Ш®ШұШҜШ§ШҜ ЫұЫҙЫ°Ыі Ш§ЫҢЩҶ ЩҶШіШЁШӘ ШЁЩҮ ЫіЫІ.Ы¶ ШҜШұШөШҜ ШұШіЫҢШҜЩҮ ЩҲ ШӘЩӮШұЫҢШЁШ§ ЩҮЩ… ШӘШұШ§ШІ ШЁШ§ ШҜЫҢ Щ…Ш§ЩҮ ШҙШҜЩҮ Ш§ШіШӘ.

Щ„Ш§ШІЩ… ШЁЩҮ Ш°Ъ©Шұ Ш§ШіШӘ ЩҫЩҲЩ„ ШЁШ®ШҙЫҢ Ш§ШІ ЩҶЩӮШҜЫҢЩҶЪҜЫҢ Ш§ШіШӘ Ъ©ЩҮ ШҙШ§Щ…Щ„ ШіЩҫШұШҜЩҮ ЩҮШ§ЫҢ ШҜЫҢШҜШ§ШұЫҢ ЩҲ Ъ©ЩҲШӘШ§ЩҮ Щ…ШҜШӘ Щ…ЫҢ ШҙЩҲШҜ ЩҲ ШұЩҲЩҶШҜ ШӘШЁШҜЫҢЩ„ ШҙШЁЩҮ ЩҫЩҲЩ„ (В ШҙШ§Щ…Щ„ ШіЩҫШұШҜЩҮ ЩҮШ§ЫҢ ШЁЩ„ЩҶШҜ Щ…ШҜШӘ Ш§ШіШӘ) ШЁЩҮ ЩҫЩҲЩ„ ЩҶШҙШ§ЩҶ Ш§ШІ Ш§ЩҒШІШ§ЫҢШҙ Ш§ЩҶШӘШёШ§ШұШ§ШӘ ШӘЩҲШұЩ…ЫҢ Ш§ШіШӘ Ъ©ЩҮ Ш®ЩҲШҜШҙ Щ…ЫҢ ШӘЩҲШ§ЩҶ ШЁЩҮ Ш№ЩҶЩҲШ§ЩҶ Щ…ЩҲШӘЩҲШұЫҢ ШЁШұШ§ЫҢ ШӘЩҲШұЩ… Щ…ШӯШіЩҲШЁ ШҙЩҲШҜ.

Ш§ЪҜШұЪҶЩҮ Ш§ШӘШ®Ш§Ш° ШіЫҢШ§ШіШӘ Ш§ЩҶЩӮШЁШ§Ш¶ЫҢ ЪҶЩҲЩҶ Ш§ЩҒШІШ§ЫҢШҙ ЩҶШұШ® ШЁЩҮШұЩҮ ШҜШұ ШҙШұШ§ЫҢШ·ЫҢ Ъ©ЩҮ ШӘЩҲШұЩ… ШҜШұ ШіШ·ЩҲШӯ ШЁШ§Щ„Ш§ШӘШұЫҢ ЩҶШіШЁШӘ ШЁЩҮ ЩҶШұШ® ШЁЩҮШұЩҮ ЩҲШ¬ЩҲШҜ ШҜШ§ШұШҜ ШіЫҢШ§ШіШӘ ШұШ§ЫҢШ¬ЫҢ Ш§ШіШӘ Ъ©ЩҮ ШЁШ§ЩҶЪ© ЩҮШ§ЫҢ Щ…ШұЪ©ШІЫҢ ШҜЩҶЫҢШ§ ШҜШұ ЩҫЫҢШҙ Щ…ЫҢ ЪҜЫҢШұЩҶШҜШҢ Ш§Щ…Ш§ ШӘШЁШ№Ш§ШӘ Ш§ЫҢЩҶ ШіЫҢШ§ШіШӘ ЪҜШұЫҢШІ ЩҶШ§ЩҫШ°ЫҢШұ Ш§ШіШӘ.В

ЩҶЪ©ШӘЩҮ ЫҢ ШҜЫҢЪҜШұЫҢ Ъ©ЩҮ ШЁШ§ЫҢШҜ ШЁЩҮ ШўЩҶ Ш§ШҙШ§ШұЩҮ Ъ©ШұШҜШҢ Ш§ЫҢЩҶ Ш§ШіШӘ Ъ©ЩҮ ЩҶШұШ® ШЁЩҮШұЩҮ ЫіЫ° ШҜШұШөШҜЫҢ ЩҮШІЫҢЩҶЩҮ ШӘШ§Щ…ЫҢЩҶ Щ…Ш§Щ„ЫҢ ШұШ§ ШЁШұШ§ЫҢ ШӘЩҲЩ„ЫҢШҜ ШЁЩҮ ШҙШҜШӘ ШЁШ§Щ„Ш§ ШЁШұШҜЩҮ ЩҲ Ш·ШЁЫҢШ№ШӘШ§ Щ…ШҙЪ©Щ„ ШіШұЩ…Ш§ЫҢЩҮ ШҜШұ ЪҜШұШҜШҙ ШЁЩҶЪҜШ§ЩҮ ЩҮШ§ЫҢ ШӘЩҲЩ„ЫҢШҜЫҢ ШұШ§ Ш§ЩҒШІШ§ЫҢШҙ ШҜШ§ШҜЩҮ Ш§ШіШӘ Ъ©ЩҮ Ш§ШІ ШҜЫҢЪҜШұ ШӘШЁШ№Ш§ШӘ Ш§ЫҢЩҶ ШіЫҢШ§ШіШӘ ШЁЩҮ ШҙЩ…Ш§Шұ Щ…ЫҢ ШұЩҲШҜ.

ШҙШ§ЫҢШҜ Ш§ЫҢЩҶ Ш§ШҜШ№Ш§ ЪҶЩҶШҜШ§ЩҶ ШЁЫҢ ШұШ§ЩҮ ЩҶШЁШ§ШҙШҜ Ъ©ЩҮ ШЁШІШұЪҜШӘШұЫҢЩҶ ЩӮШұШЁШ§ЩҶЫҢ ЩҶШұШ® ШЁЩҮШұЩҮ ШЁШ§Щ„Ш§ШҢ ШЁШ§ШІШ§Шұ ШіШұЩ…Ш§ЫҢЩҮ ЩҲ ШЁЩҲШұШі Ш§ШіШӘ. ШҜШұ ШҙШұШ§ЫҢШ·ЫҢ Ъ©ЩҮ ЩҶШұШ® ШіЩҲШҜ ШЁШҜЩҲЩҶ ШұЫҢШіЪ© ШЁЩҮ ЫіЫ° ШҜШұШөШҜ (ЩҲ ШЁЩҮ Ш·ЩҲШұ ШәЫҢШұ ШұШіЩ…ЫҢ ШЁШ§Щ„Ш§ШӘШұ) Ш§ЩҒШІШ§ЫҢШҙ ЩҫЫҢШҜШ§ Щ…ЫҢ Ъ©ЩҶШҜШҢ p ШЁЩҮ eВ ШЁШ§ШІШ§Шұ ШіШұЩ…Ш§ЫҢЩҮ Ъ©Ш§ЩҮШҙ ЩҫЫҢШҜШ§ Ъ©ШұШҜЩҮ ЩҲ Ш§ШІ Ш¬Ш°Ш§ШЁЫҢШӘ ШЁШ§ШІШ§Шұ ШіЩҮШ§Щ… Ъ©Ш§ШіШӘЩҮ Щ…ЫҢ ШҙЩҲШҜ.

ЩҮЩ…ЪҶЩҶЫҢЩҶ ЪҜЩҒШӘЩҶЫҢ Ш§ШіШӘ ЩҶЩӮШҜЫҢЩҶЪҜЫҢ Ш§ШІШ§ШҜ ШҙШҜЩҮ ШҜШұ ШіШұ ШұШіЫҢШҜ Ш§ЫҢЩҶ Ш§ЩҲШұШ§ЩӮ ШЁЩҮ ЩҮЩ…ШұШ§ЩҮ ШіЩҲШҜ ШўЩҶ ЩҮШ§ШҢ ЫҢЪ©ЫҢ Ш§ШІ ЪҶШ§Щ„Шҙ ЩҮШ§ЫҢЫҢ Ш§ШіШӘ Ъ©ЩҮ ШЁШ§ЩҶЪ© Щ…ШұЪ©ШІЫҢ ШҜШұ ШІЩ…ШіШӘШ§ЩҶ ШіШ§Щ„ Ш¬Ш§ШұЫҢ ШЁШ§ ШўЩҶ ШұЩҲШЁШұЩҲШіШӘ Ъ©ЩҮ ШЁШ§ЫҢШҜ ШЁШұШ§ЫҢ ШўЩҶ ЪҶШ§ШұЩҮ Ш§ЩҶШҜЫҢШҙЫҢ Ъ©ЩҶШҜ ЪҶШұШ§ Ъ©ЩҮ ШіШұШ§ШІЫҢШұ ШҙШҜЩҶ Ш§ЫҢЩҶ ЩҶЩӮШҜЫҢЩҶЪҜЫҢ ШЁЩҮ ЩҮШұ ШЁШ§ШІШ§ШұЫҢШҢ ШӘШ№Ш§ШҜЩ„ ШЁШ§ШІШ§ШұЩҮШ§ ШұШ§ ШЁШұЩҮЩ… Щ…ЫҢШұЫҢШІШҜ.

Ш§ЩҶШӘЩҮШ§ЫҢ ЩҫЫҢШ§Щ…/