ШЁЩҮ ЪҜШІШ§ШұШҙ Ш®ШЁШұЩҶЪҜШ§Шұ Ш§ЩӮШӘШөШ§ШҜЫҢ Ш®ШЁШұЪҜШІШ§ШұЫҢ ШӘШіЩҶЫҢЩ…ШҢ Щ…ШӯЩ…ШҜШұШ¶Ш§ ЩҒШұШІЫҢЩҶ ШұШҰЫҢШі Ъ©Щ„ ШЁШ§ЩҶЪ© Щ…ШұЪ©ШІЫҢ ШҜШұ ЩҶШ§Щ…ЩҮ Ш§ЫҢ ШЁЩҮ Ш®Ш§ЩҶЩ… ШөШ§ШҜЩӮ ЩҲШІЫҢШұ ШұШ§ЩҮ ЩҲ ШҙЩҮШұШіШ§ШІЫҢ ЩҶЪ©Ш§ШӘЫҢ ШұШ§ ШҜШұ Ш®ШөЩҲШө Щ…ШөЩҲШЁШ§ШӘ ШҙЩҲШұШ§ЫҢ Ш№Ш§Щ„ЫҢ Щ…ШіЪ©ЩҶ ЩҲ ЩҲШёШ§ЫҢЩҒ ШЁШ§ЩҶЪ© Щ…ШұЪ©ШІЫҢ ЩҲ ШіЫҢШіШӘЩ… ШЁШ§ЩҶЪ©ЫҢ ЩҶШіШЁШӘ ШЁЩҮ ШӘШ§Щ…ЫҢЩҶ Щ…Ш§Щ„ЫҢ ШіШ§Ш®ШӘ Щ…ШіЪ©ЩҶ ЩҲ Ш§Ш¬ШұШ§ЫҢ ЩӮШ§ЩҶЩҲЩҶ Ш¬ЩҮШҙ ШӘЩҲЩ„ЫҢШҜ Щ…ШіЪ©ЩҶ ЫҢШ§ШҜШўЩҲШұШҜ ШҙШҜ. Щ…ШӘЩҶ ЩҶШ§Щ…ЩҮ ШЁЩҮ ШҙШұШӯ […]

ШЁЩҮ ЪҜШІШ§ШұШҙ Ш®ШЁШұЩҶЪҜШ§Шұ Ш§ЩӮШӘШөШ§ШҜЫҢ Ш®ШЁШұЪҜШІШ§ШұЫҢ ШӘШіЩҶЫҢЩ…ШҢ Щ…ШӯЩ…ШҜШұШ¶Ш§ ЩҒШұШІЫҢЩҶ ШұШҰЫҢШі Ъ©Щ„ ШЁШ§ЩҶЪ© Щ…ШұЪ©ШІЫҢ ШҜШұ ЩҶШ§Щ…ЩҮ Ш§ЫҢ ШЁЩҮ Ш®Ш§ЩҶЩ… ШөШ§ШҜЩӮ ЩҲШІЫҢШұ ШұШ§ЩҮ ЩҲ ШҙЩҮШұШіШ§ШІЫҢ ЩҶЪ©Ш§ШӘЫҢ ШұШ§ ШҜШұ Ш®ШөЩҲШө Щ…ШөЩҲШЁШ§ШӘ ШҙЩҲШұШ§ЫҢ Ш№Ш§Щ„ЫҢ Щ…ШіЪ©ЩҶ ЩҲ ЩҲШёШ§ЫҢЩҒ ШЁШ§ЩҶЪ© Щ…ШұЪ©ШІЫҢ ЩҲ ШіЫҢШіШӘЩ… ШЁШ§ЩҶЪ©ЫҢ ЩҶШіШЁШӘ ШЁЩҮ ШӘШ§Щ…ЫҢЩҶ Щ…Ш§Щ„ЫҢ ШіШ§Ш®ШӘ Щ…ШіЪ©ЩҶ ЩҲ Ш§Ш¬ШұШ§ЫҢ ЩӮШ§ЩҶЩҲЩҶ Ш¬ЩҮШҙ ШӘЩҲЩ„ЫҢШҜ Щ…ШіЪ©ЩҶ ЫҢШ§ШҜШўЩҲШұШҜ ШҙШҜ.

Щ…ШӘЩҶ ЩҶШ§Щ…ЩҮ ШЁЩҮ ШҙШұШӯ ШІЫҢШұ Ш§ШіШӘ:

В« ШЁШ§ШІЪҜШҙШӘ ШЁЩҮ ШұЩҲЩҶЩҲШҙШӘ ЩҶШ§Щ…ЩҮ ШҙЩ…Ш§ШұЩҮ … Щ…ЩҲШұШ® Щ…… ШҜШұ Ш®ШөЩҲШө Щ…ШөЩҲШЁШ§ШӘ ШЁШ§ЩҶЪ©ЫҢ ЩҮШ¬ШҜЩҮЩ…ЫҢЩҶ Ш¬Щ„ШіЩҮ ШҙЩҲШұШ§ЫҢ Ш№Ш§Щ„ЫҢ Щ…ШіЪ©ЩҶ Щ…ЩҲШ§ШұШҜ Ш°ЫҢЩ„ ШЁЩҮ Ш§ШіШӘШӯШ¶Ш§Шұ Щ…ЫҢвҖҢШұШіШҜ:

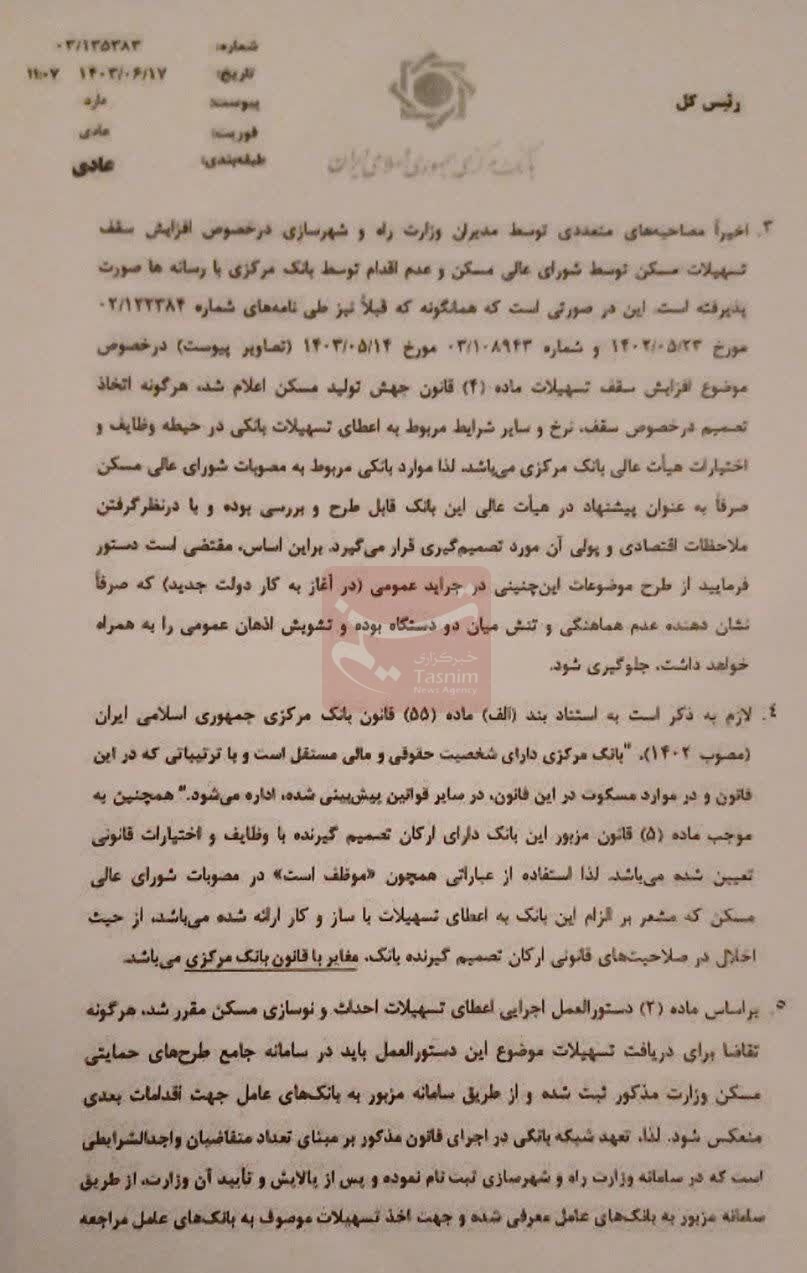

Ыұ- ЩҲЩҒЩӮ Щ…Ш§ШҜЩҮ (ЫІ) ЩӮШ§ЩҶЩҲЩҶ Ш¬ЩҮШҙ ШӘЩҲЩ„ЫҢШҜ Щ…ШіЪ©ЩҶШҢ ШҙЩҲШұШ§ЫҢ Ш№Ш§Щ„ЫҢ Щ…ШіЪ©ЩҶ ШЁЩҮ Щ…ЩҶШёЩҲШұ ШЁШұЩҶШ§Щ…ЩҮвҖҢШұЫҢШІЫҢШҢ ШіЫҢШ§ШіШӘвҖҢЪҜШ°Ш§ШұЫҢШҢ Ш§Ш¬ШұШ§ЫҢЫҢвҖҢШіШ§ШІЫҢШҢ ЩҶШёШ§ШұШӘ ЩҲ Ш§ЫҢШ¬Ш§ШҜ ЩҮЩ…Ш§ЩҮЩҶЪҜЫҢ ШЁЫҢЩҶ ШҜШіШӘЪҜШ§ЩҮвҖҢЩҮШ§ЫҢ Ш§Ш¬ШұШ§ЫҢЫҢ ШҜШұ ШӯЩҲШІЩҮ Щ…ШіЪ©ЩҶ ЩҲ ШҜШұ ШұШ§ШіШӘШ§ЫҢ Ш§Ш¬ШұШ§ЫҢЫҢ ЩҶЩ…ЩҲШҜЩҶ Щ…Ш§ШҜЩҮ (Ыұ) ЩӮШ§ЩҶЩҲЩҶ ЫҢШ§ШҜШҙШҜЩҮШҢ Щ…ШЁЩҶЫҢ ШЁШұ Ш№ШұШ¶ЩҮ ШіШ§Щ„ЫҢШ§ЩҶЩҮ ШӯШҜШ§ЩӮЩ„ ЫҢЪ© Щ…ЫҢЩ„ЫҢЩҲЩҶ ЩҲШ§ШӯШҜ Щ…ШіЪ©ЩҲЩҶЫҢ ШҜШұ Ъ©ШҙЩҲШұШҢ ШӘШҙЪ©ЫҢЩ„ Щ…ЫҢвҖҢШҙЩҲШҜ. ШЁШұ Ш§ЫҢЩҶ Ш§ШіШ§ШіШҢ Щ„Ш§ШІЩ… Ш§ШіШӘ ШЁЩҮ Щ…ЩҶШёЩҲШұ ШЁШұШұШіЫҢ ЩҮЩ…ЩҮвҖҢШ¬Ш§ЩҶШЁЩҮ Щ…ШөЩҲШЁШ§ШӘ Ш§ШӘШ®Ш§Ш° ШҙШҜЩҮ ШҜШұ ШҙЩҲШұШ§ЫҢ Ш№Ш§Щ„ЫҢ Щ…ШіЪ©ЩҶШҢ Ъ©Щ…ЫҢШіЫҢЩҲЩҶвҖҢЩҮШ§ЫҢ ЩҒШұШ№ЫҢ ЩӮШЁЩ„ Ш§ШІ Ш¬Щ„ШіШ§ШӘ Ш§ШөЩ„ЫҢ ШҙЩҲШұШ§ЫҢ Ш№Ш§Щ„ЫҢ Щ…ШіЪ©ЩҶ ШЁШұЪҜШІШ§Шұ ЩҲ Щ…Щ„Ш§ШӯШёШ§ШӘ ЩҲ ШЁШұШұШіЫҢвҖҢЩҮШ§ЫҢ Ъ©Ш§ШұШҙЩҶШ§ШіЫҢ Щ„Ш§ШІЩ… ШҜШұ Ш®ШөЩҲШө Щ…ЩҲШ¶ЩҲШ№Ш§ШӘ Щ…Ш·ШұЩҲШӯЩҮ ЩҫЫҢШҙ Ш§ШІ Ш·ШұШӯ ШҜШұ ШҙЩҲШұШ§ЫҢ Ш№Ш§Щ„ЫҢ Щ…ШіЪ©ЩҶ ШөЩҲШұШӘ ЩҫШ°ЫҢШұШҜ. Щ„Ш°Ш§ Щ…ЩӮШӘШ¶ЫҢ Ш§ШіШӘ ШЁШ§ ШӘЩҲШ¬ЩҮ ШЁЩҮ ШӘШЈЪ©ЫҢШҜШ§ШӘ ШұЫҢШ§ШіШӘ Щ…ШӯШӘШұЩ… Ш¬Щ…ЩҮЩҲШұЫҢ ШҜШұШ®ШөЩҲШө Щ„ШІЩҲЩ… ШӘЩҲШ¬ЩҮ ШЁЩҮ ЩҶШёШұШ§ШӘ Ъ©Ш§ШұШҙЩҶШ§ШіЫҢШҢ ШЁШҜШ№ШӘ Ш§ЫҢШ¬Ш§ШҜ ШҙШҜЩҮ ШҜШұ Ш®ШөЩҲШө Ш·ШұШӯ ЩҲ ШӘШөЩҲЫҢШЁ Щ…ЩҲШ¶ЩҲШ№Ш§ШӘ ШЁШҜЩҲЩҶ ШЁШұШұШіЫҢ ЩҲ Щ„ШӯШ§Шё Щ…Щ„Ш§ШӯШёШ§ШӘ Ъ©Ш§ШұШҙЩҶШ§ШіЫҢ ШҜШұ ШҙЩҲШұШ§ЫҢ Ш№Ш§Щ„ЫҢ Щ…ШіЪ©ЩҶ Ъ©ЩҶШ§Шұ ЪҜШ°Ш§ШҙШӘЩҮ ШҙЩҲШҜ.

ЫІ- ШЁЩҮ Ш§ШіШӘЩҶШ§ШҜ Щ…Ш§ШҜЩҮ (Ы¶) ШўШҰЫҢЩҶвҖҢЩҶШ§Щ…ЩҮ ЩҒШөЩ„ ШіЩҲЩ… ЩӮШ§ЩҶЩҲЩҶ Ш№Щ…Щ„ЫҢШ§ШӘ ШЁШ§ЩҶЪ©ЫҢ ШЁШҜЩҲЩҶ ШұШЁШ§ШҢ Ш§Ш№Ш·Ш§ЫҢ ШӘШіЩҮЫҢЩ„Ш§ШӘ Ш№ЩҶШҜ Ш§Щ„Щ„ШІЩҲЩ… ШЁЩҮ ШӘШҙШ®ЫҢШө ШЁШ§ЩҶЪ©ШҢ Щ…ЩҶЩҲШ· ШЁЩҮ Ш§Ш®Ш° ШӘШЈЩ…ЫҢЩҶ Ъ©Ш§ЩҒЫҢ ШЁШұШ§ЫҢ ШӯЩҒШё Щ…ЩҶШ§ЩҒШ№ ШЁШ§ЩҶЪ© ЩҲ ШӯШіЩҶ Ш§Ш¬ШұШ§ЫҢ ЩӮШұШ§ШұШҜШ§ШҜЩҮШ§ЫҢ Щ…ШұШЁЩҲШ· Щ…ЫҢвҖҢШЁШ§ШҙШҜ. ШЁШұ Ш§ЫҢЩҶ Ш§ШіШ§ШіШҢ ШӘШ№ЫҢЫҢЩҶ Щ…ШөШ§ШҜЫҢЩӮ ШӘШ¶Ш§Щ…ЫҢЩҶ ЩҲ ЩҲШ«Ш§ЫҢЩӮ ШҜШұ ШӯЫҢШ·ЩҮвҖҢЫҢ Ш§Ш®ШӘЫҢШ§Шұ ЩҲ Щ…ШіШҰЩҲЩ„ЫҢШӘ ШЁШ§ЩҶЪ©вҖҢЩҮШ§ ЩҲ Щ…ШӨШіШіШ§ШӘ Ш§Ш№ШӘШЁШ§ШұЫҢ ШәЫҢШұШЁШ§ЩҶЪ©ЫҢ Щ…ЫҢвҖҢШЁШ§ШҙШҜ. Щ„Ш°Ш§ ШЁЩҮ Щ…ЩҶШёЩҲШұ ШӘШӯЩӮЩӮ ШЁЩҶШҜ (Ыұ) Щ…ШөЩҲШЁШ§ШӘ ЩҮШ¬ШҜЩҮЩ…ЫҢЩҶ Ш¬Щ„ШіЩҮ ШҙЩҲШұШ§ЫҢ Ш№Ш§Щ„ЫҢ Щ…ШіЪ©ЩҶШҢ Щ„Ш§ШІЩ… Ш§ШіШӘ ШҜЩҲЩ„ШӘ ЩҲ ШіШ§ШІЩ…Ш§ЩҶ ШЁШұЩҶШ§Щ…ЩҮ ЩҲ ШЁЩҲШҜШ¬ЩҮ Ъ©ШҙЩҲШұ ЩҶШіШЁШӘ ШЁЩҮ ШӘШ¶Щ…ЫҢЩҶ Щ…Ш·Ш§Щ„ШЁШ§ШӘ Щ…Ш№ЩҲЩӮ ШҙШ§Щ…Щ„ Ш§ШөЩ„ ЩҲ ШіЩҲШҜ ШӘШіЩҮЫҢЩ„Ш§ШӘ ЫҢШ§ШҜШҙШҜЩҮ Ш§ЩӮШҜШ§Щ… ЩҶЩ…Ш§ЫҢШҜ ШӘШ§ Ш§Щ…Ъ©Ш§ЩҶ Ш№Щ…Щ„ЫҢШ§ШӘЫҢ ШҙШҜЩҶ ШЁЩҶШҜ Щ…Ш°Ъ©ЩҲШұ ЩҒШұШ§ЩҮЩ… ЪҜШұШҜШҜ.

Ыі- Ш§Ш®ЫҢШұШ§ЩӢ Щ…ШөШ§ШӯШЁЩҮвҖҢЩҮШ§ЫҢ Щ…ШӘШ№ШҜШҜЫҢ ШӘЩҲШіШ· Щ…ШҜЫҢШұШ§ЩҶ ЩҲШІШ§ШұШӘ ШұШ§ЩҮ ЩҲ ШҙЩҮШұШіШ§ШІЫҢ ШҜШұ Ш®ШөЩҲШө Ш§ЩҒШІШ§ЫҢШҙ ШіЩӮЩҒ ШӘШіЩҮЫҢЩ„Ш§ШӘ Щ…ШіЪ©ЩҶ ШӘЩҲШіШ· ШҙЩҲШұШ§ЫҢ Ш№Ш§Щ„ЫҢ Щ…ШіЪ©ЩҶ ЩҲ Ш№ШҜЩ… Ш§ЩӮШҜШ§Щ… ШЁШ§ЩҶЪ© Щ…ШұЪ©ШІЫҢ Щ…ЩҶШӘШҙШұ ШҙШҜЩҮ Ш§ШіШӘ. Ш§ЫҢЩҶ ШҜШұ ШӯШ§Щ„ЫҢ Ш§ШіШӘ Ъ©ЩҮ ЩҮЩ…Ш§ЩҶвҖҢШ·ЩҲШұ Ъ©ЩҮ ЩҫЫҢШҙШӘШұ ШҜШұ ЩҶШ§Щ…ЩҮвҖҢЩҮШ§ЫҢ ШҙЩ…Ш§ШұЩҮ Ы°ЫІ/ЫұЫІЫІЫіЫёЫҙ Щ…ЩҲШұШ® ЫұЫҙЫ°ЫІ/Ы°Ыө/ЫІЫі ЩҲ ШҙЩ…Ш§ШұЩҮ Ыі/ЫұЫ°ЫёЫ№ЫҙЫі Щ…ЩҲШұШ® ЫұЫҙЫ°Ыі/Ы°Ыө/ЫұЫҙ (ЩҫЫҢЩҲШіШӘ) Ш§Ш№Щ„Ш§Щ… ЪҜШұШҜЫҢШҜШҢ ЩҮШұЪҜЩҲЩҶЩҮ Ш§ШӘШ®Ш§Ш° ШӘШөЩ…ЫҢЩ… ШҜШұ Ш®ШөЩҲШө ШіЩӮЩҒ ЩҶШұШ® ЩҲ ШіШ§ЫҢШұ ШҙШұШ§ЫҢШ· Щ…ШұШЁЩҲШ· ШЁЩҮ Ш§Ш№Ш·Ш§ЫҢ ШӘШіЩҮЫҢЩ„Ш§ШӘ ШЁШ§ЩҶЪ©ЫҢШҢ ШҜШұ ШӯЫҢШ·ЩҮ ЩҲШёШ§ЫҢЩҒ ЩҲ Ш§Ш®ШӘЫҢШ§ШұШ§ШӘ ЩҮЫҢШҰШӘ Ш№Ш§Щ„ЫҢ ШЁШ§ЩҶЪ© Щ…ШұЪ©ШІЫҢ Щ…ЫҢвҖҢШЁШ§ШҙШҜ.

Щ„Ш°Ш§ Щ…ЩҲШ§ШұШҜ ШЁШ§ЩҶЪ©ЫҢ Щ…ШұШЁЩҲШ· ШЁЩҮ Щ…ШөЩҲШЁШ§ШӘ ШҙЩҲШұШ§ЫҢ Ш№Ш§Щ„ЫҢ Щ…ШіЪ©ЩҶШҢ ШөШұЩҒШ§ЩӢ ШЁЩҮ Ш№ЩҶЩҲШ§ЩҶ ЩҫЫҢШҙЩҶЩҮШ§ШҜ ШҜШұ ЩҮЫҢШҰШӘ Ш№Ш§Щ„ЫҢ ШЁШ§ЩҶЪ© Щ…ШұЪ©ШІЫҢ ЩӮШ§ШЁЩ„ Ш·ШұШӯ ЩҲ ШЁШұШұШіЫҢ ШЁЩҲШҜЩҮ ЩҲ ШЁШ§ ШҜШұ ЩҶШёШұ ЪҜШұЩҒШӘЩҶ Щ…Щ„Ш§ШӯШёШ§ШӘ Ш§ЩӮШӘШөШ§ШҜЫҢ ЩҲ ЩҫЩҲЩ„ЫҢ ШўЩҶ Щ…ЩҲШұШҜ ШӘШөЩ…ЫҢЩ…вҖҢЪҜЫҢШұЫҢ ЩӮШұШ§Шұ Щ…ЫҢвҖҢЪҜЫҢШұШҜ.

ШЁШұ Ш§ЫҢЩҶ Ш§ШіШ§ШіШҢ Щ…ЩӮШӘШ¶ЫҢ Ш§ШіШӘ ШҜШіШӘЩҲШұ ЩҒШұЩ…Ш§ЫҢЫҢШҜ Ш§ШІ Ш·ШұШӯ Щ…ЩҲШ¶ЩҲШ№Ш§ШӘ Ш§ЫҢЩҶвҖҢЪҶЩҶЫҢЩҶЫҢ ШҜШұ Ш¬ШұШ§ЫҢШҜ Ш№Щ…ЩҲЩ…ЫҢ ШҜШұ ШўШәШ§ШІ ШЁЩҮ Ъ©Ш§Шұ ШҜЩҲЩ„ШӘ Ш¬ШҜЫҢШҜ Ъ©ЩҮ ШөШұЩҒШ§ЩӢ ЩҶШҙШ§ЩҶвҖҢШҜЩҮЩҶШҜЩҮ Ш№ШҜЩ… ЩҮЩ…Ш§ЩҮЩҶЪҜЫҢ ЩҲ ШӘЩҶШҙ Щ…ЫҢШ§ЩҶ ШҜЩҲ ШҜШіШӘЪҜШ§ЩҮ ШЁЩҲШҜЩҮ ЩҲ ШӘШҙЩҲЫҢШҙ Ш§Ш°ЩҮШ§ЩҶ Ш№Щ…ЩҲЩ…ЫҢ ШұШ§ ШЁЩҮ ЩҮЩ…ШұШ§ЩҮ Ш®ЩҲШ§ЩҮШҜ ШҜШ§ШҙШӘШҢ Ш¬Щ„ЩҲЪҜЫҢШұЫҢ ШҙЩҲШҜ.

Ыҙ-Щ„Ш§ШІЩ… ШЁЩҮ Ш°Ъ©Шұ Ш§ШіШӘ ШЁЩҮ Ш§ШіШӘЩҶШ§ШҜ ШЁЩҶШҜ (Ш§Щ„ЩҒ) Щ…Ш§ШҜЩҮ (ЫөЫө) ЩӮШ§ЩҶЩҲЩҶ ШЁШ§ЩҶЪ© Щ…ШұЪ©ШІЫҢ Ш¬Щ…ЩҮЩҲШұЫҢ Ш§ШіЩ„Ш§Щ…ЫҢ Ш§ЫҢШұШ§ЩҶ Щ…ШөЩҲШЁ ЫұЫҙЫ°ЫІШҢ ШЁШ§ЩҶЪ© Щ…ШұЪ©ШІЫҢ ШҜШ§ШұШ§ЫҢ ШҙШ®ШөЫҢШӘ ШӯЩӮЩҲЩӮЫҢ ЩҲ Щ…Ш§Щ„ЫҢ Щ…ШіШӘЩӮЩ„ Ш§ШіШӘ ЩҲ ШЁШ§ ШӘШұШӘЫҢШЁШ§ШӘ ЩҫЫҢШҙвҖҢШЁЫҢЩҶЫҢвҖҢШҙШҜЩҮ ШҜШұ Ш§ЫҢЩҶ ЩӮШ§ЩҶЩҲЩҶ ЩҲ ШіШ§ЫҢШұ ЩӮЩҲШ§ЩҶЫҢЩҶ Щ…ШұШӘШЁШ· Ш§ШҜШ§ШұЩҮ Щ…ЫҢвҖҢШҙЩҲШҜ. ЩҮЩ…ЪҶЩҶЫҢЩҶ ШЁЩҮ Щ…ЩҲШ¬ШЁ Щ…Ш§ШҜЩҮ (Ыө) ЩӮШ§ЩҶЩҲЩҶ Щ…ШІШЁЩҲШұШҢ Ш§ЫҢЩҶ ШЁШ§ЩҶЪ© ШҜШ§ШұШ§ЫҢ Ш§ШұЪ©Ш§ЩҶ ШӘШөЩ…ЫҢЩ…вҖҢЪҜЫҢШұЩҶШҜЩҮ ШЁШ§ ЩҲШёШ§ЫҢЩҒ ЩҲ Ш§Ш®ШӘЫҢШ§ШұШ§ШӘ ЩӮШ§ЩҶЩҲЩҶЫҢ ШӘШ№ЫҢЫҢЩҶвҖҢШҙШҜЩҮ Щ…ЫҢвҖҢШЁШ§ШҙШҜ. Щ„Ш°Ш§ Ш§ШіШӘЩҒШ§ШҜЩҮ Ш§ШІ Ш№ШЁШ§ШұШ§ШӘЫҢ ЩҮЩ…ЪҶЩҲЩҶ В«Щ…ЩҲШёЩҒ Ш§ШіШӘВ» ШҜШұ Щ…ШөЩҲШЁШ§ШӘ ШҙЩҲШұШ§ЫҢ Ш№Ш§Щ„ЫҢ Щ…ШіЪ©ЩҶ Ъ©ЩҮ Щ…ШҙШ№Шұ ШЁШұ Ш§Щ„ШІШ§Щ… Ш§ЫҢЩҶ ШЁШ§ЩҶЪ© ШЁЩҮ Ш§Ш№Ш·Ш§ЫҢ ШӘШіЩҮЫҢЩ„Ш§ШӘ ШЁШ§ ШіШ§ШІЩҲЪ©Ш§Шұ Ш§ШұШ§ШҰЩҮвҖҢШҙШҜЩҮ Щ…ЫҢвҖҢШЁШ§ШҙШҜШҢ Ш§ШІ ШӯЫҢШ« Ш§ШӯЩ„Ш§Щ„ ШҜШұ ШөЩ„Ш§ШӯЫҢШӘвҖҢЩҮШ§ЫҢ ЩӮШ§ЩҶЩҲЩҶЫҢ Ш§ШұЪ©Ш§ЩҶ ШӘШөЩ…ЫҢЩ…вҖҢЪҜЫҢШұЩҶШҜЩҮ ШЁШ§ЩҶЪ© Щ…ШәШ§ЫҢШұ ШЁШ§ ЩӮШ§ЩҶЩҲЩҶ ШЁШ§ЩҶЪ© Щ…ШұЪ©ШІЫҢ Ш§ШіШӘ.

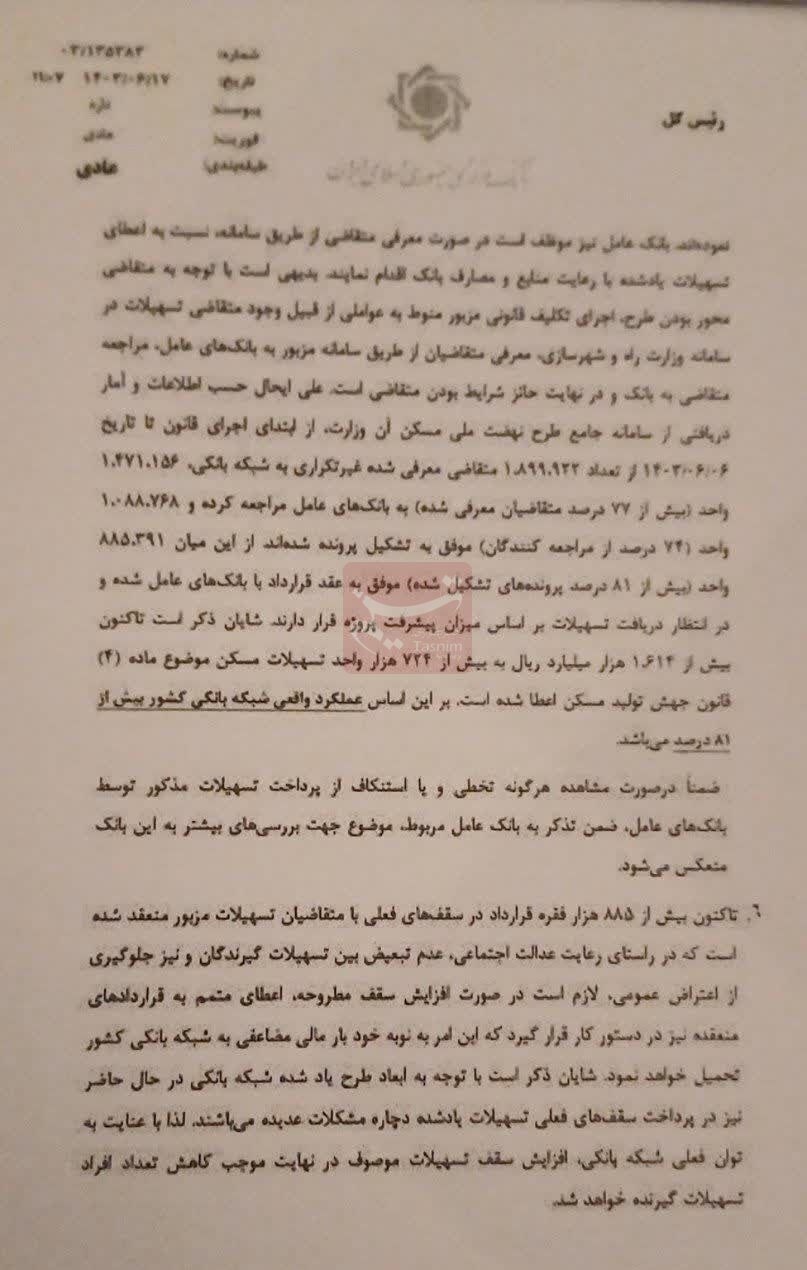

Ыө- ШЁШұ Ш§ШіШ§Ші Щ…Ш§ШҜЩҮ (ЫІ) ШҜШіШӘЩҲШұШ§Щ„Ш№Щ…Щ„ Ш§Ш¬ШұШ§ЫҢЫҢ Ш§Ш№Ш·Ш§ЫҢ ШӘШіЩҮЫҢЩ„Ш§ШӘ Ш§ШӯШҜШ§Ш« ЩҲ ЩҶЩҲШіШ§ШІЫҢ Щ…ШіЪ©ЩҶШҢ Щ…ЩӮШұШұ ШҙШҜЩҮ Ш§ШіШӘ Ъ©ЩҮ ЩҮШұЪҜЩҲЩҶЩҮ ШӘЩӮШ§Ш¶Ш§ ШЁШұШ§ЫҢ ШҜШұЫҢШ§ЩҒШӘ ШӘШіЩҮЫҢЩ„Ш§ШӘ Щ…ЩҲШ¶ЩҲШ№ Ш§ЫҢЩҶ ШҜШіШӘЩҲШұШ§Щ„Ш№Щ…Щ„ ШЁШ§ЫҢШҜ ШҜШұ ШіШ§Щ…Ш§ЩҶЩҮ Ш¬Ш§Щ…Ш№ Ш·ШұШӯвҖҢЩҮШ§ЫҢ ШӯЩ…Ш§ЫҢШӘЫҢ Щ…ШіЪ©ЩҶ ЩҲШІШ§ШұШӘ ШұШ§ЩҮ ЩҲ ШҙЩҮШұШіШ§ШІЫҢ Ш«ШЁШӘ ШҙЩҲШҜ ЩҲ Ш§ШІ Ш·ШұЫҢЩӮ ШіШ§Щ…Ш§ЩҶЩҮ Щ…ШІШЁЩҲШұ ШЁЩҮ ШЁШ§ЩҶЪ©вҖҢЩҮШ§ЫҢ Ш№Ш§Щ…Щ„ Ш¬ЩҮШӘ Ш§ЩӮШҜШ§Щ…Ш§ШӘ ШЁШ№ШҜЫҢ Щ…ЩҶШ№Ъ©Ші ЪҜШұШҜШҜ. Щ„Ш°Ш§ ШӘШ№ЩҮШҜ ШҙШЁЪ©ЩҮ ШЁШ§ЩҶЪ©ЫҢ ШҜШұ Ш§Ш¬ШұШ§ЫҢ ЩӮШ§ЩҶЩҲЩҶ Щ…Ш°Ъ©ЩҲШұ ШЁШұ Щ…ШЁЩҶШ§ЫҢ ШӘШ№ШҜШ§ШҜ Щ…ШӘЩӮШ§Ш¶ЫҢШ§ЩҶ ЩҲШ§Ш¬ШҜ Ш§Щ„ШҙШұШ§ЫҢШ·ЫҢ Ш§ШіШӘ Ъ©ЩҮ ШҜШұ ШіШ§Щ…Ш§ЩҶЩҮ ЩҲШІШ§ШұШӘ ШұШ§ЩҮ ЩҲ ШҙЩҮШұШіШ§ШІЫҢ Ш«ШЁШӘвҖҢЩҶШ§Щ… ЩҶЩ…ЩҲШҜЩҮ ЩҲ ЩҫШі Ш§ШІ ЩҫШ§Щ„Ш§ЫҢШҙ ЩҲ ШӘШЈЫҢЫҢШҜ ШўЩҶ ЩҲШІШ§ШұШӘ Ш§ШІ Ш·ШұЫҢЩӮ ШіШ§Щ…Ш§ЩҶЩҮ Щ…ШІШЁЩҲШұ ШЁЩҮ ШЁШ§ЩҶЪ©вҖҢЩҮШ§ЫҢ Ш№Ш§Щ…Щ„ Щ…Ш№ШұЩҒЫҢ ШҙШҜЩҮ ЩҲ Ш¬ЩҮШӘ Ш§Ш®Ш° ШӘШіЩҮЫҢЩ„Ш§ШӘ ШЁЩҮ ШЁШ§ЩҶЪ©вҖҢЩҮШ§ЫҢ Ш№Ш§Щ…Щ„ Щ…ШұШ§Ш¬Ш№ЩҮ ЩҶЩ…ЩҲШҜЩҮвҖҢШ§ЩҶШҜ. ШЁШ§ЩҶЪ© Ш№Ш§Щ…Щ„ ЩҶЫҢШІ Щ…ЩҲШёЩҒ Ш§ШіШӘ ШҜШұ ШөЩҲШұШӘ Щ…Ш№ШұЩҒЫҢ Щ…ШӘЩӮШ§Ш¶ЫҢ Ш§ШІ Ш·ШұЫҢЩӮ ШіШ§Щ…Ш§ЩҶЩҮ ЩҶШіШЁШӘ ШЁЩҮ Ш§Ш№Ш·Ш§ЫҢ ШӘШіЩҮЫҢЩ„Ш§ШӘ ЫҢШ§ШҜ ШҙШҜЩҮ ШЁШ§ ШұШ№Ш§ЫҢШӘ Щ…ЩҶШ§ШЁШ№ ЩҲ Щ…ШөШ§ШұЩҒ ШЁШ§ЩҶЪ© Ш§ЩӮШҜШ§Щ… ЩҶЩ…Ш§ЫҢЩҶШҜ.

ШЁШҜЫҢЩҮЫҢ Ш§ШіШӘ Ш§Ш¬ШұШ§ЫҢ ШӘЪ©Щ„ЫҢЩҒ ЩӮШ§ЩҶЩҲЩҶЫҢ Щ…ШІШЁЩҲШұ Щ…ЩҶЩҲШ· ШЁЩҮ Ш№ЩҲШ§Щ…Щ„ЫҢ Ш§ШІ ЩӮШЁЫҢЩ„ ЩҲШ¬ЩҲШҜ Щ…ШӘЩӮШ§Ш¶ЫҢ ШӘШіЩҮЫҢЩ„Ш§ШӘ ШҜШұ ШіШ§Щ…Ш§ЩҶЩҮ ЩҲШІШ§ШұШӘ ШұШ§ЩҮ ЩҲ ШҙЩҮШұШіШ§ШІЫҢШҢ Щ…Ш№ШұЩҒЫҢ Щ…ШӘЩӮШ§Ш¶ЫҢШ§ЩҶ Ш§ШІ Ш·ШұЫҢЩӮ ШіШ§Щ…Ш§ЩҶЩҮ Щ…ШІШЁЩҲШұ ШЁЩҮ ШЁШ§ЩҶЪ©вҖҢЩҮШ§ЫҢ Ш№Ш§Щ…Щ„ШҢ Щ…ШұШ§Ш¬Ш№ЩҮ Щ…ШӘЩӮШ§Ш¶ЫҢ ШЁЩҮ ШЁШ§ЩҶЪ© ЩҲ ШҜШұ ЩҶЩҮШ§ЫҢШӘ ШӯШ§ШҰШІ ШҙШұШ§ЫҢШ· ШЁЩҲШҜЩҶ Щ…ШӘЩӮШ§Ш¶ЫҢ Ш§ШіШӘ.

Ш№Щ„ЫҢвҖҢШ§ЫҢШӯШ§Щ„ШҢ ШӯШіШЁ Ш§Ш·Щ„Ш§Ш№Ш§ШӘ ЩҲ ШўЩ…Ш§Шұ ШҜШұЫҢШ§ЩҒШӘЫҢ Ш§ШІ ШіШ§Щ…Ш§ЩҶЩҮ Ш¬Ш§Щ…Ш№ Ш·ШұШӯ ЩҶЩҮШ¶ШӘ Щ…Щ„ЫҢ Щ…ШіЪ©ЩҶШҢ ЩҲШІШ§ШұШӘ ШұШ§ЩҮ ЩҲ ШҙЩҮШұШіШ§ШІЫҢ Ш§ШІ Ш§ШЁШӘШҜШ§ЫҢ Ш§Ш¬ШұШ§ЫҢ ЩӮШ§ЩҶЩҲЩҶ ШӘШ§ ШӘШ§ШұЫҢШ® ШҙЩҮШұЫҢЩҲШұ ЫұЫҙЫ°ЫіШҢ Ш§ШІ ШӘШ№ШҜШ§ШҜ Ыұ,ЫёЫ№Ы№,Ы№ЫІЫІ Щ…ШӘЩӮШ§Ш¶ЫҢ Щ…Ш№ШұЩҒЫҢвҖҢШҙШҜЩҮ ШәЫҢШұШӘЪ©ШұШ§ШұЫҢ ШЁЩҮ ШҙШЁЪ©ЩҮ ШЁШ§ЩҶЪ©ЫҢШҢ Ыұ,ЫҙЫ·Ыұ,Ы°ЫұЫөЫ¶ ЩҲШ§ШӯШҜ (ШЁЫҢШҙ Ш§ШІ Ы·Ы· ШҜШұШөШҜ Щ…ШӘЩӮШ§Ш¶ЫҢШ§ЩҶ Щ…Ш№ШұЩҒЫҢвҖҢШҙШҜЩҮ ШЁЩҮ ШЁШ§ЩҶЪ©вҖҢЩҮШ§ЫҢ Ш№Ш§Щ…Щ„) ШЁЩҮ ШЁШ§ЩҶЪ©вҖҢЩҮШ§ Щ…ШұШ§Ш¬Ш№ЩҮ Ъ©ШұШҜЩҮ ЩҲ ЫұЫ°,Ы°ЫёЫё,Ы·Ы¶Ыё ЩҲШ§ШӯШҜ (Ы·Ыҙ ШҜШұШөШҜ Ш§ШІ Щ…ШұШ§Ш¬Ш№ЩҮвҖҢЪ©ЩҶЩҶШҜЪҜШ§ЩҶ) Щ…ЩҲЩҒЩӮ ШЁЩҮ ШӘШҙЪ©ЫҢЩ„ ЩҫШұЩҲЩҶШҜЩҮ ШҙШҜЩҮвҖҢШ§ЩҶШҜ.

Ш§ШІ Ш§ЫҢЩҶ Щ…ЫҢШ§ЩҶШҢ ЫёЫёЫө,ЫіЫ№Ыұ ЩҲШ§ШӯШҜ (ШЁЫҢШҙ Ш§ШІ ЫёЫұ ШҜШұШөШҜ ЩҫШұЩҲЩҶШҜЩҮвҖҢЩҮШ§ЫҢ ШӘШҙЪ©ЫҢЩ„вҖҢШҙШҜЩҮ) Щ…ЩҲЩҒЩӮ ШЁЩҮ Ш№ЩӮШҜ ЩӮШұШ§ШұШҜШ§ШҜ ШЁШ§ ШЁШ§ЩҶЪ©вҖҢЩҮШ§ЫҢ Ш№Ш§Щ…Щ„ ШҙШҜЩҮ ЩҲ ШҜШұ Ш§ЩҶШӘШёШ§Шұ ШҜШұЫҢШ§ЩҒШӘ ШӘШіЩҮЫҢЩ„Ш§ШӘ ШЁШұ Ш§ШіШ§Ші Щ…ЫҢШІШ§ЩҶ ЩҫЫҢШҙШұЩҒШӘ ЩҫШұЩҲЪҳЩҮ ЩӮШұШ§Шұ ШҜШ§ШұЩҶШҜ. ШҙШ§ЫҢШ§ЩҶ Ш°Ъ©Шұ Ш§ШіШӘ Ъ©ЩҮ ШӘШ§Ъ©ЩҶЩҲЩҶ ШЁЫҢШҙ Ш§ШІ ЫұЫ¶Ыұ,ЫҙЫ°Ы° Щ…ЫҢЩ„ЫҢШ§ШұШҜ ШұЫҢШ§Щ„ ШЁЩҮ ШЁЫҢШҙ Ш§ШІ Ы·ЫІЫҙ,Ы°Ы°Ы° ЩҲШ§ШӯШҜ ШӘШіЩҮЫҢЩ„Ш§ШӘ Щ…ШіЪ©ЩҶ Щ…ЩҲШ¶ЩҲШ№ Щ…Ш§ШҜЩҮ (Ыҙ) ЩӮШ§ЩҶЩҲЩҶ Ш¬ЩҮШҙ ШӘЩҲЩ„ЫҢШҜ Щ…ШіЪ©ЩҶ Ш§Ш№Ш·Ш§ ШҙШҜЩҮ Ш§ШіШӘ. ШЁШұ Ш§ЫҢЩҶ Ш§ШіШ§ШіШҢ Ш№Щ…Щ„Ъ©ШұШҜ ЩҲШ§ЩӮШ№ЫҢ ШҙШЁЪ©ЩҮ ШЁШ§ЩҶЪ©ЫҢ Ъ©ШҙЩҲШұ ШЁЫҢШҙ Ш§ШІ ЫёЫұ ШҜШұШөШҜ Щ…ЫҢвҖҢШЁШ§ШҙШҜ.

Ш¶Щ…ЩҶШ§ЩӢШҢ ШҜШұ ШөЩҲШұШӘ Щ…ШҙШ§ЩҮШҜЩҮ ЩҮШұЪҜЩҲЩҶЩҮ ШӘШ®Ш·ЫҢ ЫҢШ§ Ш§ШіШӘЩҶЪ©Ш§ЩҒ Ш§ШІ ЩҫШұШҜШ§Ш®ШӘ ШӘШіЩҮЫҢЩ„Ш§ШӘ Щ…Ш°Ъ©ЩҲШұ ШӘЩҲШіШ· ШЁШ§ЩҶЪ©вҖҢЩҮШ§ЫҢ Ш№Ш§Щ…Щ„ШҢ Ш¶Щ…ЩҶ ШӘШ°Ъ©Шұ ШЁЩҮ ШЁШ§ЩҶЪ© Ш№Ш§Щ…Щ„ Щ…ШұШЁЩҲШ·ЩҮШҢ Щ…ЩҲШ¶ЩҲШ№ Ш¬ЩҮШӘ ШЁШұШұШіЫҢвҖҢЩҮШ§ЫҢ ШЁЫҢШҙШӘШұ ШЁЩҮ Ш§ЫҢЩҶ ШЁШ§ЩҶЪ© Щ…ЩҶШ№Ъ©Ші Ш®ЩҲШ§ЩҮШҜ ШҙШҜ.

Ы¶- ШӘШ§Ъ©ЩҶЩҲЩҶ ШЁЫҢШҙ Ш§ШІ ЫёЫёЫө,Ы°Ы°Ы° ЩҒЩӮШұЩҮ ЩӮШұШ§ШұШҜШ§ШҜ ШҜШұ ШіЩӮЩҒвҖҢЩҮШ§ЫҢ ЩҒШ№Щ„ЫҢ ШЁШ§ Щ…ШӘЩӮШ§Ш¶ЫҢШ§ЩҶ ШӘШіЩҮЫҢЩ„Ш§ШӘ Щ…ШІШЁЩҲШұ Щ…ЩҶШ№ЩӮШҜ ШҙШҜЩҮ Ш§ШіШӘ Ъ©ЩҮ ШҜШұ ШұШ§ШіШӘШ§ЫҢ ШұШ№Ш§ЫҢШӘ Ш№ШҜШ§Щ„ШӘ Ш§Ш¬ШӘЩ…Ш§Ш№ЫҢ ЩҲ Ш¬Щ„ЩҲЪҜЫҢШұЫҢ Ш§ШІ Ш§Ш№ШӘШұШ§Ш¶ Ш№Щ…ЩҲЩ…ЫҢШҢ Щ„Ш§ШІЩ… Ш§ШіШӘ ШҜШұ ШөЩҲШұШӘ Ш§ЩҒШІШ§ЫҢШҙ ШіЩӮЩҒ ШӘШіЩҮЫҢЩ„Ш§ШӘШҢ Ш§Ш№Ш·Ш§ЫҢ Щ…ШӘЩ…Щ… ШЁЩҮ ЩӮШұШ§ШұШҜШ§ШҜЩҮШ§ЫҢ Щ…ЩҶШ№ЩӮШҜЩҮ ЩҶЫҢШІ ШҜШұ ШҜШіШӘЩҲШұ Ъ©Ш§Шұ ЩӮШұШ§Шұ ЪҜЫҢШұШҜ. Ш§ЫҢЩҶ Ш§Щ…Шұ ШЁЩҮ ЩҶЩҲШЁЩҮ Ш®ЩҲШҜ ШЁШ§Шұ Щ…Ш§Щ„ЫҢ Щ…Ш¶Ш§Ш№ЩҒЫҢ ШЁЩҮ ШҙШЁЪ©ЩҮ ШЁШ§ЩҶЪ©ЫҢ Ъ©ШҙЩҲШұ ШӘШӯЩ…ЫҢЩ„ Ш®ЩҲШ§ЩҮШҜ ЩҶЩ…ЩҲШҜ. ШҙШ§ЫҢШ§ЩҶ Ш°Ъ©Шұ Ш§ШіШӘ Ъ©ЩҮ ШЁШ§ ШӘЩҲШ¬ЩҮ ШЁЩҮ Ш§ШЁШ№Ш§ШҜ Ш·ШұШӯ ЫҢШ§ШҜШҙШҜЩҮШҢ ШҙШЁЪ©ЩҮ ШЁШ§ЩҶЪ©ЫҢ ШҜШұ ШӯШ§Щ„ ШӯШ§Ш¶Шұ ЩҶЫҢШІ ШҜШұ ЩҫШұШҜШ§Ш®ШӘ ШіЩӮЩҒвҖҢЩҮШ§ЫҢ ЩҒШ№Щ„ЫҢ ШӘШіЩҮЫҢЩ„Ш§ШӘ ШҜЪҶШ§Шұ Щ…ШҙЪ©Щ„Ш§ШӘ Ш№ШҜЫҢШҜЩҮвҖҢШ§ЫҢ Щ…ЫҢвҖҢШЁШ§ШҙШҜ. Щ„Ш°Ш§ ШЁШ§ Ш№ЩҶШ§ЫҢШӘ ШЁЩҮ ШӘЩҲШ§ЩҶ ЩҒШ№Щ„ЫҢ ШҙШЁЪ©ЩҮ ШЁШ§ЩҶЪ©ЫҢШҢ Ш§ЩҒШІШ§ЫҢШҙ ШіЩӮЩҒ ШӘШіЩҮЫҢЩ„Ш§ШӘ ШҜШұ ЩҶЩҮШ§ЫҢШӘ Щ…ЩҲШ¬ШЁ Ъ©Ш§ЩҮШҙ ШӘШ№ШҜШ§ШҜ Ш§ЩҒШұШ§ШҜ ШӘШіЩҮЫҢЩ„Ш§ШӘвҖҢЪҜЫҢШұЩҶШҜЩҮ Ш®ЩҲШ§ЩҮШҜ ШҙШҜ.

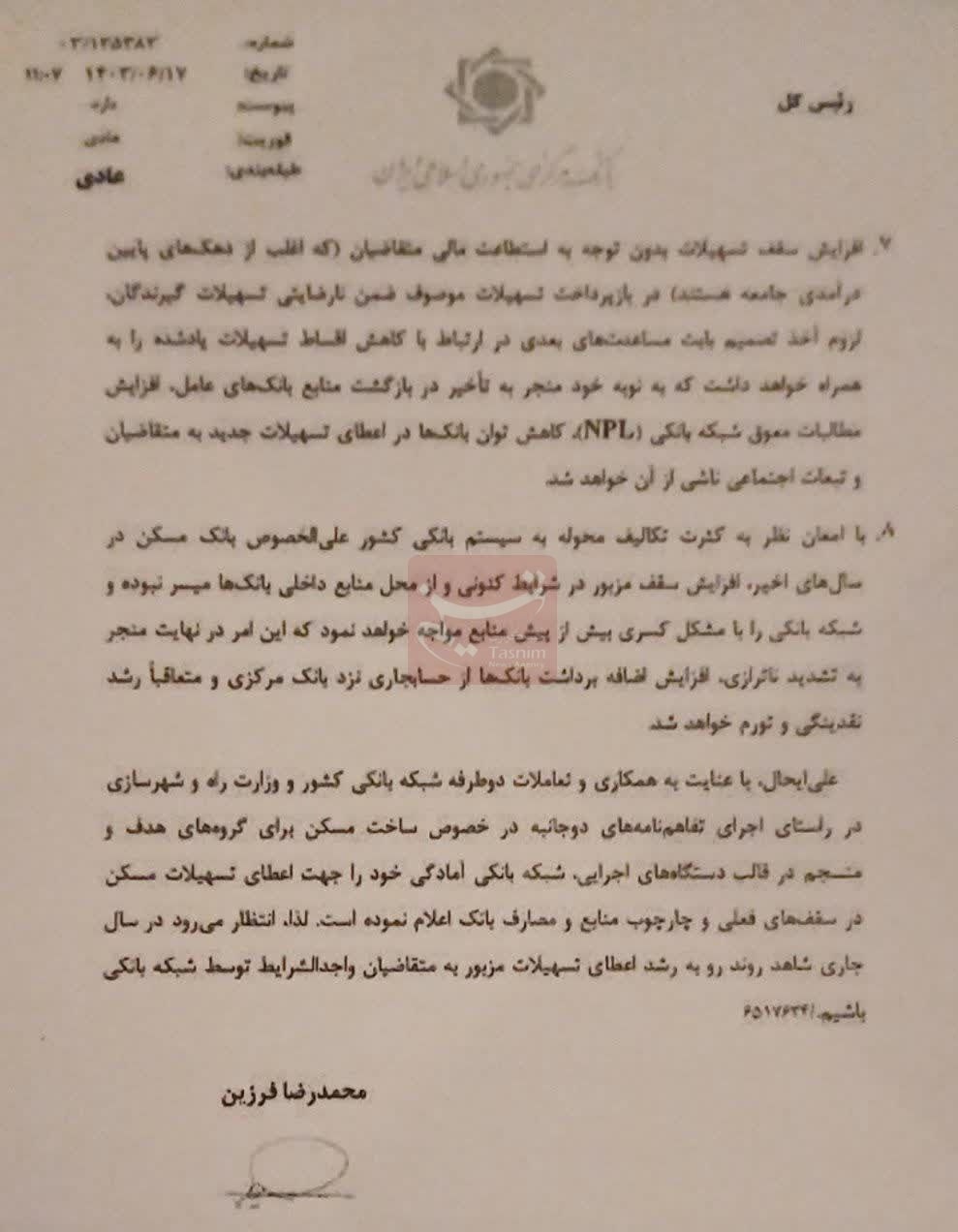

Ы·-Ш§ЩҒШІШ§ЫҢШҙ ШіЩӮЩҒ ШӘШіЩҮЫҢЩ„Ш§ШӘ ШЁШҜЩҲЩҶ ШӘЩҲШ¬ЩҮ ШЁЩҮ Ш§ШіШӘШ·Ш§Ш№ШӘ Щ…Ш§Щ„ЫҢ Щ…ШӘЩӮШ§Ш¶ЫҢШ§ЩҶ Ъ©ЩҮ Ш§ШәЩ„ШЁ Ш§ШІ ШҜЩҮЪ©вҖҢЩҮШ§ЫҢ ЩҫШ§ЫҢЫҢЩҶ ШҜШұШўЩ…ШҜЫҢ Ш¬Ш§Щ…Ш№ЩҮ ЩҮШіШӘЩҶШҜ ШҜШұ ШЁШ§ШІЩҫШұШҜШ§Ш®ШӘ ШӘШіЩҮЫҢЩ„Ш§ШӘ Щ…ЩҲШөЩҲЩҒ Ш¶Щ…ЩҶ ЩҶШ§ШұШөШ§ЫҢШӘЫҢ ШӘШіЩҮЫҢЩ„Ш§ШӘ ЪҜЫҢШұЩҶШҜЪҜШ§ЩҶШҢ Щ„ШІЩҲЩ… Ш§Ш®Ш° ШӘШөЩ…ЫҢЩ… ШЁШ§ШЁШӘ Щ…ШіШ§Ш№ШҜШӘвҖҢЩҮШ§ЫҢ ШЁШ№ШҜЫҢ ШҜШұ Ш§ШұШӘШЁШ§Ш· ШЁШ§ Ъ©Ш§ЩҮШҙ Ш§ЩӮШіШ§Ш· ШӘШіЩҮЫҢЩ„Ш§ШӘ ЫҢШ§ШҜ ШҙШҜЩҮ ШұШ§ ШЁЩҮ ЩҮЩ…ШұШ§ЩҮ Ш®ЩҲШ§ЩҮШҜ ШҜШ§ШҙШӘ Ъ©ЩҮ ШЁЩҮ ЩҶЩҲШЁЩҮ Ш®ЩҲШҜ Щ…ЩҶШ¬Шұ ШЁЩҮ ШӘШ§Ш®ЫҢШұ ШҜШұ ШЁШ§ШІЪҜШҙШӘ Щ…ЩҶШ§ШЁШ№ ШЁШ§ЩҶЪ©вҖҢЩҮШ§ЫҢ Ш№Ш§Щ…Щ„ШҢ Ш§ЩҒШІШ§ЫҢШҙ Щ…Ш·Ш§Щ„ШЁШ§ШӘ Щ…Ш№ЩҲЩӮ ШҙШЁЪ©ЩҮ ШЁШ§ЩҶЪ©ЫҢ (NLP)ШҢ Ъ©Ш§ЩҮШҙ ШӘЩҲШ§ЩҶ ШЁШ§ЩҶЪ©вҖҢЩҮШ§ ШҜШұ Ш§Ш№Ш·Ш§ЫҢ ШӘШіЩҮЫҢЩ„Ш§ШӘ Ш¬ШҜЫҢШҜ ШЁЩҮ Щ…ШӘЩӮШ§Ш¶ЫҢШ§ЩҶ ЩҲ ШӘШЁШ№Ш§ШӘ Ш§Ш¬ШӘЩ…Ш§Ш№ЫҢ ЩҶШ§ШҙЫҢ Ш§ШІ ШўЩҶ Ш®ЩҲШ§ЩҮШҜ ШҙШҜ.

Ыё- ШЁШ§ Ш§Щ…Ш№Ш§ЩҶ ЩҶШёШұ ШЁЩҮ Ъ©Ш«ШұШӘ ШӘЪ©Ш§Щ„ЫҢЩҒ Щ…ШӯЩҲЩ„ЩҮ ШЁЩҮ ШіЫҢШіШӘЩ… ШЁШ§ЩҶЪ©ЫҢ Ш№Щ„ЫҢ Ш§Щ„Ш®ШөЩҲШө ШЁШ§ЩҶЪ© Щ…ШіЪ©ЩҶ ШҜШұ ШіШ§Щ„вҖҢЩҮШ§ЫҢ Ш§Ш®ЫҢШұШҢ Ш§ЩҒШІШ§ЫҢШҙ ШіЩӮЩҒ Щ…ШІШЁЩҲШұ ШҜШұ ШҙШұШ§ЫҢШ· Ъ©ЩҶЩҲЩҶЫҢ ЩҲ Ш§ШІ Щ…ШӯЩ„ Щ…ЩҶШ§ШЁШ№ ШҜШ§Ш®Щ„ ШЁШ§ЩҶЪ©вҖҢвҖҢЩҮШ§ Щ…ЫҢШіШұ ЩҶШЁЩҲШҜЩҮ ЩҲ ШҙШЁЪ©ЩҮ ШЁШ§ЩҶЪ©ЫҢ ШұШ§ ШЁШ§ Щ…ШҙЪ©Щ„ Ъ©ШіШұЫҢ ШЁЫҢШҙ Ш§ШІ ЩҫЫҢШҙВ Щ…ЩҶШ§ШЁШ№ Щ…ЩҲШ§Ш¬ЩҮ Ш®ЩҲШ§ЩҮШҜ Ъ©ШұШҜ Ъ©ЩҮ Ш§ЫҢЩҶ Ш§Щ…Шұ ШҜШұВ ЩҶЩҮШ§ЫҢШӘ Щ…ЩҶШ¬Шұ ШЁЩҮ ШӘШҙШҜЫҢШҜ ЩҶШ§ШӘШұШ§ШІЫҢШҢвҖҢШ§ЩҒШІШ§ЫҢШҙ Ш§Ш¶Ш§ЩҒЩҮ ШЁШұШҜШ§ШҙШӘВ ШЁШ§ЩҶЪ©вҖҢЩҮШ§ Ш§ШІ ШӯШіШ§ШЁвҖҢШ¬Ш§ШұЫҢ ЩҶШІШҜ ШЁШ§ЩҶЪ© Щ…ШұЪ©ШІЫҢ ЩҲ Щ…ШӘШ№Ш§ЩӮШЁШ§ ШұШҙШҜ ЩҶЩӮШҜЫҢЩҶЪҜЫҢ ЩҲ ШӘЩҲШұЩ… Ш®ЩҲШ§ЩҮШҜ ШҙШҜ.

Ш№Щ„ЫҢвҖҢШ§ЫҢШӯШ§Щ„ ШЁШ§ Ш№ЩҶШ§ЫҢШӘ ШЁЩҮ ЩҮЩ…Ъ©Ш§ШұЫҢ ЩҲ ШӘШ№Ш§Щ…Щ„Ш§ШӘ ШҜЩҲ Ш·ШұЩҒЩҮ ШҙШЁЪ©ЩҮ ШЁШ§ЩҶЪ©ЫҢ Ъ©ШҙЩҲШұ ЩҲ ЩҲШІШ§ШұШӘ ШұШ§ЩҮ ЩҲ ШҙЩҮШұШіШ§ШІЫҢ ШҜШұ ШұШ§ШіШӘШ§ЫҢ Ш§Ш¬ШұШ§ ШӘЩҒШ§ЩҮЩ…ЩҶШ§Щ…ЩҮвҖҢЩҮШ§ЫҢ ШҜЩҲ Ш¬Ш§ЩҶШЁЩҮ ШҜШұ Ш®ШөЩҲШө ШіШ§Ш®ШӘ Щ…ШіЪ©ЩҶ ШЁШұШ§ЫҢ ЪҜШұЩҲЩҮвҖҢЩҮШ§ЫҢ ЩҮШҜЩҒ ЩҲ Щ…ЩҶШіШ¬Щ… ШҜШұ ЩӮШ§Щ„ШЁ ШҜШіШӘЪҜШ§ЩҮвҖҢЩҮШ§ЫҢ Ш§Ш¬ШұШ§ЫҢЫҢШҢ ШҙШЁЪ©ЩҮ ШЁШ§ЩҶЪ©ЫҢ ШўЩ…Ш§ШҜЪҜЫҢ Ш®ЩҲШҜ ШұШ§ Ш¬ЩҮШӘ Ш§Ш№Ш·Ш§ЫҢ ШӘШіЩҮЫҢЩ„Ш§ШӘ Щ…ШіЪ©ЩҶ ШҜШұ ШіЩӮЩҒ ЩҮШ§ЫҢ ЩҒШ№Щ„ЫҢ ЩҲ ЪҶШ§ШұЪҶЩҲШЁ Щ…ЩҶШ§ШЁШ№ ЩҲ Щ…ШөШ§ШұЩҒ ШЁШ§ЩҶЪ© Ш§Ш№Щ„Ш§Щ… Ъ©ШұШҜЩҮ Ш§ШіШӘ.

Щ„Ш°Ш§ Ш§ЩҶШӘШёШ§Шұ Щ…ЫҢвҖҢШұЩҲШҜ ШҜШұ ШіШ§Щ„ Ш¬Ш§ШұЫҢ ШҙШ§ЩҮШҜ ШұЩҲЩҶШҜ ШұЩҲ ШЁЩҮ ШұШҙШҜШ§Ш№Ш·Ш§ЫҢ ШӘШіЩҮЫҢЩ„Ш§ШӘ Щ…ШІШЁЩҲШұ ШЁЩҮ Щ…ШӘЩӮШ§Ш¶ЫҢШ§ЩҶ ЩҲШ§Ш¬ШҜШ§Щ„ШҙШұШ§ЫҢШ· ШӘЩҲШіШ· ШҙШЁЪ©ЩҮ ШЁШ§ЩҶЪ©ЫҢ ШЁШ§ШҙЫҢЩ….

Ш§ЩҶШӘЩҮШ§ЫҢ ЩҫЫҢШ§Щ…/